如果您阅读过上一篇文章,对京惠保有点了解,那么在这儿您想看的一定不是千篇一律的介绍。那北京京惠保保障不保障什么?优点和缺点有哪些?该不该买呢?本文简要评测。

1. 保障和不保障?

2. 五项优点?

3. 三项缺点?

4. 要不要买?

一、保障和不保障

1.保障:北京京惠保,主要包含住院医疗费用和特定高额药品费用两大保障。

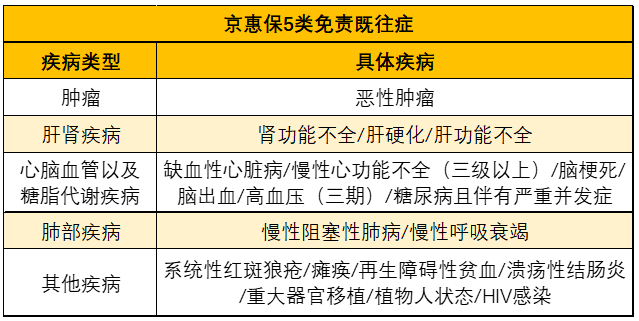

2.北京「京惠保」不保障哪些既往症?

①肿瘤类:恶性肿瘤;②肝肾疾病:肾功能不全;肝硬化、肝功能不全;③心脑血管以及糖脂代谢疾病:缺血性心脏病、慢性心功能不全(心功能三级及以上)、脑梗死、脑出血、高血压(1I期) ;糖尿病且伴有严重并发症;

④肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;⑤其他疾病:系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎、重大器官移植、植物人状态、HIV感染。

这一点重点说下:患有既往症均可投保,以上几类只是不能赔。

(北京京惠保既往症)

二、五项优点

1.无需健康告知,不用体检;

2.参保年龄广泛,当地社保参保人员均可投保;

3.无等待期,投保成功后,统一在 2020 年 12 月 1 日生效;

4.参保门槛低:有既往病史也可参保,允许带病参保;

5.价格惠民:低保费高保额,低至几十元换取百万级保额。

三、VS商业医疗险,京惠保的三项缺点

1.免赔额高: 2万起赔;这点商业医疗险就有优势了,普遍免赔额1万,有的5千甚至免赔额为0都有;

2.报销比例低,70%起;

3.续保稳定性不确定:且有患癌后无法续保的风险。

四、北京「京惠保」该不该买?

直接上结论:有保障不错的百万医疗险,可以不用考虑保障雷同的京惠保,如果没有百万医疗险。

为什么?同样都是报销医疗费,京惠保和百万医疗险,其实是同一类产品。主要包含住院医疗费用和特定高额药品费用两大保障。

即使「京惠保」在惠民保里保障不错,但在报销比例和2万的免赔额面前,还是得花不少钱。

而且对于大病治疗中常见的昂贵自费项目,比如 ICU、ECMO、质子重离子等 北京「京惠保」都是保障不了的。

这些,商业医疗险通通都可以报销。

因此,建议身体健康的朋友们,优先考虑百万医疗险。一般扣去1万的免赔额,剩下的基本100%报销。

并且,在有能力的情况下,配备一消费型份重疾险,弥补这些隐性损失也是很有必要的。

更详细内容,更方便了解,直接联系我们,晦涩条款,让您秒懂不端着。

1对1专业保险顾问帮您定制保障方案,最高可节省70%保费

。买保险避坑指南

。家庭风险测评

。贴心理赔协助服务

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心