在当前经济发展缓慢,利率不断下行的情况下,保险市场在年初开始就迎来了不少分红型寿险产品。分红型终身寿险以“保证现价+不保证红利”的模式,让更多人有机会获得更高的保单利益。

其中,中邮人寿悦享盈佳就是备受欢迎的一款分红型终身寿险。不过这款产品预计在6月底就会停止投保,想投保这款产品的可要抓紧时间了。

那么,中邮人寿悦享盈佳终身寿险好不好?分红型和传统增额终身寿险怎么选?

一、什么是分红型终身寿险?

分红型保险的分红一般会分为现金红利和增额红利。

现金红利按照“多交多得”的原则,消费者对分红账户贡献越大,那么在年终分红时,能分到的钱也越多;

增额红利的分配方式,一般是以增加保单保额的形式进行分配,这种分红方式,只有等到被保人因合同约定原因出险或身故,才能获得相关的收益。

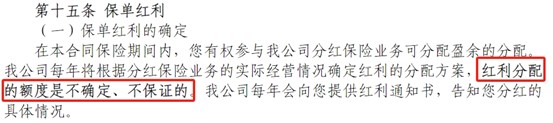

因此,分红型保险是有收益的。但收益有不确定性,收益的多少取决于保险公司的经营状况,并不会有固定的收益。

(中邮人寿悦享盈佳终身寿险(分红型)条款)

也就是说,当我们买了一份分红险后,会有两部分收益:

1)保证收益,白纸黑字写在合同上,保险公司一定可以给到;

2)浮动收益,也就是保险公司派发的分红,分红的多少,取决于保险公司上一年的盈利情况。分红可以是现金形式(美式分红),也可以是增加保额的形式(英式分红)。

目前大多数分红险都不能单独购买,而是以附加险的形式,附加在主险之上,供被保人购买。比如分红型年金险、分红型终身寿险或者是分红险两全险等。

二、中邮人寿悦享盈佳终身寿险好不好?

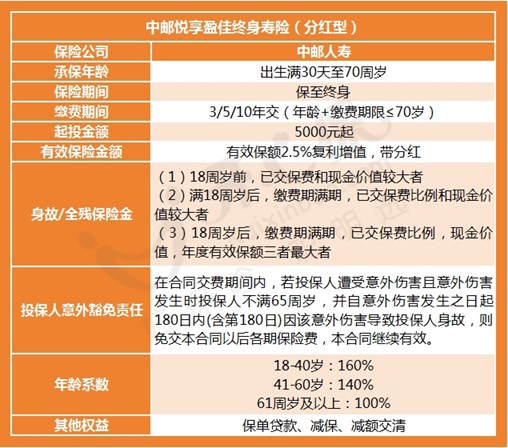

先来看看中邮人寿悦享盈佳终身寿险的保障情况:

中邮人寿悦享盈佳终身寿险是一款分红险,支持保单贷款、减保以及减额缴清,目前来看投保门槛较低,但缴费年限只有3/5/10年选择。

中邮人寿悦享盈佳终身寿险的收益由保证和浮动两部分组成,有分红时,中长期利益轻松突破3.5%,可无限逼近3.8%;无分红时,也有2.2%-2.3%的保底收益。

接下来咱们再来看看这款产品有何亮点?

1、起投金额较低

中邮人寿悦享盈佳终身寿险起投门槛低,只要5000元就能投保,对大部分家庭来说负担不大。

2、自带投保人意外豁免责任

除了身故/全残之外,这款保险还有投保人意外豁免责任。满足一定的条件,投保人因意外伤害身故可豁免保单余期未交保费,而合同继续有效。

3、有效保额按2.5%复利增值

中邮人寿悦享盈佳终身寿险有效保额逐年递增,但是增额比例是2.5%,同时如果保单有分红,时间越长保额越高,保障力度也会越强。

4、综合利益高

咱们以30岁男性在年交10万元、交5年,总投入50万元为例,来看下中邮人寿悦享盈佳终身寿险的利益情况:

我们可以看到这款产品在中后期的利益非常高,无分红时IRR稳定在2.2%-2.3%,而有分红的话,IRR能够达到3.5%,随着时间的增长,甚至能够达到3.7%以上的高IRR。

三、分红型和传统增额终身寿险怎么选?

虽然分红型增额终身寿险收益更高,但很多朋友在选增额寿时也还是会纠结:到底是选固定收益,不受市场利率波动影响,终身锁定3%复利的传统型增额寿?

还是选保底收益在2.2%-2.3%(复利)之间,外加保司根据盈余情况每年分配的分红,

保底+分红可能会超过3%,而收益高的甚至能超越3.5%的分红型增额寿?

其实,没有必要纠结。如果你接受不了一点风险,建议你选择固定收益增额终身寿险;如果你想想博取更高的收益,可以接受分红险这种“保证+分红”的形式,那么悦享盈佳这款分红险就是个很好的选择,保底和分红部分的利益都非常高。

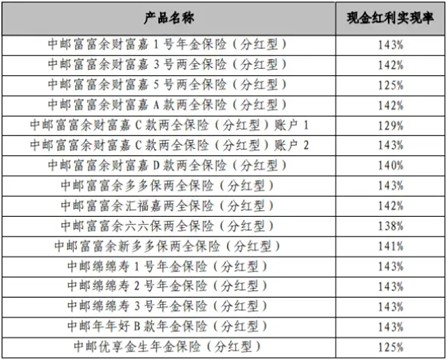

而且,这款产品的承保公司中邮人寿背靠邮政,各方面实力都很强,过往分红也是超额达成,实现率稳定在120%-140%。

四、小开总结

总的来说,选择保证3%的传统型增额寿,还是选择可能会突破3%的分红型增额寿,在于我们自己的需求和资金规划。如果对分红的预期乐观就选分红型,预期悲观就选传统型,都会有不错的收益,因此不用太过纠结。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心