预定利率再次下调的消息,让很多人担心以后再也买不到收益高的产品了。

虽然不可否认,但我们可以抓住现在,别等到预定利率下调至2.5%的时候,那才叫真的来不及了。

今天我们来看一款可以月缴、领取金额高、保证领取20年的养老年金险——中荷金生岁享。

对于有养老需求的人来说,这款产养老年金险很适合,可以源源不断提供现金流。既安全稳定,又锁定高利率,收益清晰看得见。

那么,中荷金生岁享年金险怎么样?收益表现如何?值得买吗?

一、中荷金生岁享年金险怎么样?

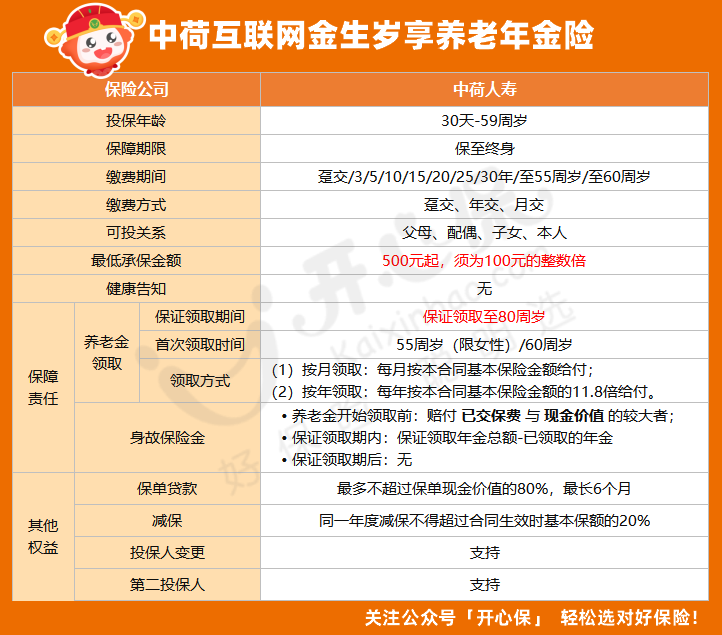

中荷金生岁享养老年金产品形态如下:

1、投保规则

出生30天-59周岁人群可投保,保障期限至终身,无健康告知,缴费期间可选趸交/3/5/10/15/20/25/30年/至55周岁/至60周岁。

投保门槛低,最低500元起投,可为父母、配偶、子女、本人进行投保。

2、保障内容

养老金保证领取至80周岁,首次领取时间55周岁(限女性)/60周岁,可选年领或月领。

身故保险金领取规则如下:

• 养老金开始领取前:赔付 已交保费 与 现金价值 的较大者;

• 保证领取期内:保证领取年金总额-已领取年金

• 保证领取期后:无

另外,中荷金生岁享养老年金险支持减保、保单贷款、投保人变更、第二投保人,领取前还能变更领取频次/缴费方式/领取方式/领取年龄等。

二、中荷金生岁享年金险有哪些优势?

中荷金生岁享年金险具有缴费灵活、功能丰富、投保宽松、领取时间长等优势,而且承保公司中荷人寿实力强大,是款不可多得的养老年金产品。

1、缴费方式灵活

中荷金生岁享年金险共有10种交费期(趸交/3/5/10/15/20/25/30年/至55周岁/至60周岁),2种领取年龄(55周岁/60周岁),大家可以根据自己的情况选择。

2、可变更领取年龄、领取期间和频次

不管是年领还是月领;年缴还是月;现金领取或是累积生息,在养老金领取之前都可以转换,非常灵活。

3、年金领取高

按月领取的,每月领100%基本保额;按年领取的,每年领取11.8倍基本保额。

4、保证领取至80岁

保证领取至80岁,万一交着钱,或者领着领着钱,就不幸身故,也不用担心:

如果是在领取前身故,赔已交保费/现金价值的较大者;

如果是在领取后身故,则赔保证领取期间内应给付的养老年金总额与已给付养老年金两者的差额。

5、支持减保、保单贷款、第二投保人

领取养老年金前可申请减保,每年减保不超过基本保额的20%;

领取前急用钱,还可以申请保单贷款,最高贷出现金价值的80%,最长6个月;

支持变更第二投保人,且写入合同,以防原投保人突然离世,使这张保单的功能得以延续。

6、承保公司实力强大

金生岁享年金险的承保公司中荷人寿,由北京银行与法国巴黎保险集团合资经营,注册资本金35.7亿,总资产规模545亿,股东有资金且有实力!

而且产品都是经过正规备案之后,才拿到市面上来销售,有监管兜底,大家可以放心投保。

三、中荷金生岁享年金险收益表现如何?值得买吗?

最后看一下大家最关心的问题,中荷金生岁享年金险收益表现好吗?

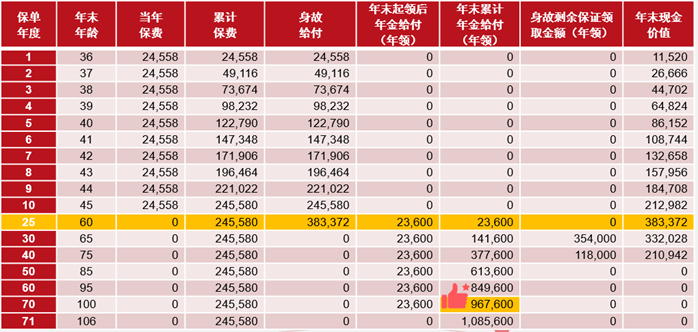

我们以30周岁女性,年交71635元,缴费期10年,选择55岁领取来计算一下:

如果是30周岁女性,年交71635元,缴费期10年,选择55岁领取,那么,被保险人到50周岁的时候,保单的现金价值就已经达到了89万多,是累计已交保费的1.2倍。

到了被保险人55周岁开始,每月可领5000元,保证领取至80周岁,在这35年期间,共领取156万元,是累计已交保费的2.17倍。

如果在此期间不幸身故,在80岁前应领的金额还会退还给被保险人家属。

如果超过80岁仍然生存,还可以继续领取,活多久领多久!

四、小开总结

总的来说,中荷金生岁享年金险领取高,保证领取25年,而且很适合做年轻人的养老储备金,支持多种缴费期,最长可以选择到60岁,起投门槛仅为500元,使得即便是资金较少的年轻人也投保,保单权益还很丰富。对于我们这些普通打工族来说,是一份值得考虑的养老规划工具!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心