随着六大国有银行进一步下调存款利率,保险产品预定利率下调的大锤也已经砸下来了。

通知称:9月起新备案普通保险产品预定利率上限为2.5%;10月起新备案分红型保险产品预定利率上限为2.0%。

虽然大家明白全球正在进入负利率时代,利率会逐渐下调,但没想到此次调整来的这么突然。

距离上次调整预定利率从3.5% → 3.0%,才刚刚过去1年。现在连3.0%都要保不住了, “吃3%靠3%” 的日子马上就要过去了。

利率下调最直接的影响就是:普通人的存钱渠道越来越不值钱了。

银行5年期存款已经进入“1时代”,股票基金全是大坑,国债根本抢不到。转一圈回来,最靠谱的还是储蓄保险。

如果你有储蓄、理财、养老、教育等等规划,增额终身寿仍是目前的首选产品。

保单利益明确写进合同,且终身锁定,不受利率下行影响;

保障期间,支持多次减保拿出一部分现金价值,剩余现价还能继续增值,保单继续有效,兼顾了收益性和相对灵活性。

真心建议大家不要错过这一波机会!!!

给大家安利一款长期收益,IRR最高可达2.94%的产品:海保人寿 鑫玺越增额终身寿险。

在增额寿险领域可以说是天花板般的存在。

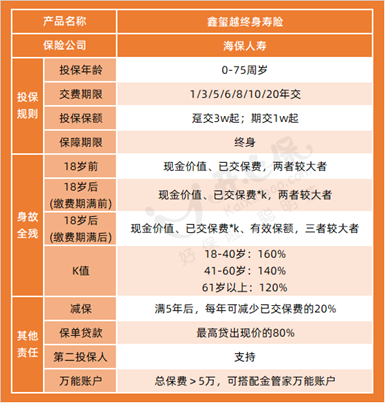

一、海保人寿鑫玺越增额终身寿险有哪些优点?

01 投保宽松,交费灵活

海保鑫玺越支持0-75周岁投保,高龄老人也能买。

即便是退休后,也有机会规划资金,用于养老或传承给下一代。

交费很灵活,7种期限可选,最长20年,可以根据自身预算及需求灵活选择。

02 资金灵活

海保鑫玺越资金使用很灵活,支持保单贷款和减保

保单贷款可以贷出当年现价的80%,最长6个月,不影响增值收益。对于需要短期用钱周转的朋友非常实用。

也可以选择减保,保单满5年后,每年可以申请减少已交保费的20%。

03 增值服务齐全

海保鑫玺越增值服务很全面,支持第二投保人,可以避免投保人身故后保单失去了原本的目的,避免成为遗产而引起财务继承纠纷和家庭矛盾。第二投保人可以绕过复杂的继承权公证自动继承保单,避免了一些矛盾。

总保费超过5万元,可以搭配海保人寿金管家万能账户,实现资产二次增值。

二、海保鑫玺越终身寿险收益怎么样?

以20岁男,年交10万,5年交为例:

可以看到,海保鑫玺越资金回笼速度极快。

保单第6年,现金价值就已经超过累计已交保费,实现资金回笼。如果不减保,资金持续增值

47岁时,现金价值超过已交保费的 2 倍

60岁时,现金价值约为已交保费的 3 倍

70岁时,现金价值超过已交保费的 4 倍

投入时间越长,增值速度越快。此时手头已经有了一大笔钱,既可以改善晚年生活,还可以继续增值传承给下一代。

再举个例子。

30岁男性,5年交,每年交10万。

鑫玺越的回笼速度很不错,依然是第6年现金价值就超过了已交保费,这时就开始进入所谓的收益阶段。

其次,鑫玺越终身寿险整体IRR收益率表现都很不错:

到了60岁时,IRR收益率就达到了2.874%,这时现价约为已交保费的2.21倍;

到了80岁时,IRR收益率达到了2.926%,这时现价约为已交保费的3.99倍;

到了100岁时,IRR收益率还能达到2.948%,这时现价约为已交保费的7.21倍。

可见,保单持有时间越长,我们能获得的收益越丰厚;

并且后期IRR收益率,还无限接近增额寿3.0%的复利收益率上限,表现很惊人。

整体而言,鑫玺越终身寿险具有投保年龄范围广、现价增长快、整体收益高的亮点;

即使在目前的3.0%市场上,也比大部分终身寿险产品更具有竞争力。

三、海保人寿怎么样?公司靠谱吗?

海保人寿成立于2018年5月,在保险行业属于“新人”;它是第一家在海南筹建开业的全国性保险法人机构。

注册资本15亿元,且是实缴,说明这家公司真的很有钱!海保人寿共有8位股东包括海马投资集团、海思科医药集团等。

海保人寿的偿付能力很充足,2023年三季度核心偿付能力142.98%,综合偿付能力145.86,风险评级BB,属于监管老师放心的“好学生”。

如果你手里有笔长期不用的闲钱,不想错过这次预定利率的末班车,可以考虑选择海保人寿鑫玺越。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心