小青龙3号是君龙人寿今年重磅推出的少儿重疾险。

经过前两代的铺垫,小青龙3号在少儿重疾险市场大展拳脚,以全面的保障责任、优秀的性价比、实用的增值服务博得了很多家长的青睐。在少儿长期重疾保障的领域,它目前没有对手。

然而,终结小青龙3号的,不是同行,而是一份《通知》:

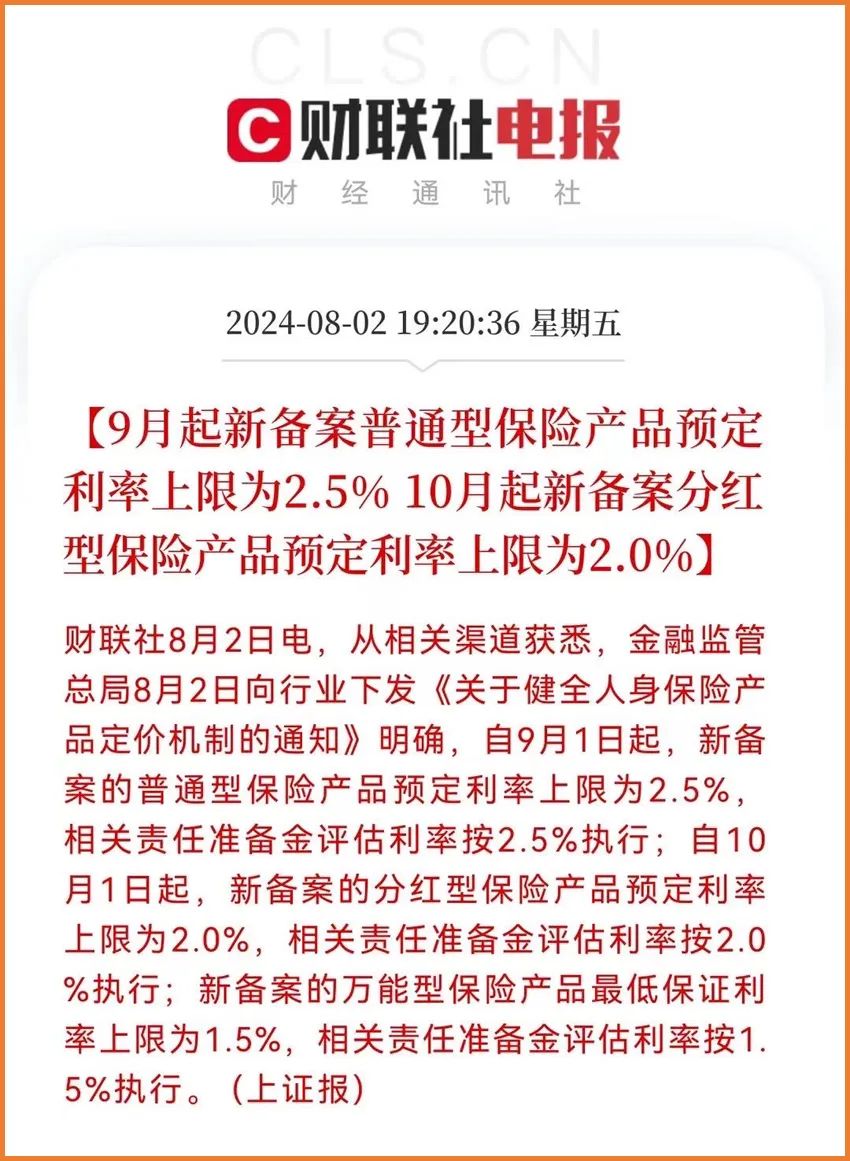

监管8月2日发布《通知》宣布:9月1日起,新备案普通型保险产品预定利率从 3.0% 下调至 2.5%.......

有业内人士分析,9月1日起上线的重疾险产品会有不同程度的涨价…

一、重疾险会涨价么?涨多少?

从以往的情况来推断,这次预定利率下调,重疾险涨价的可能性很大。之前4.025%→3.5%→3.0%的时候,重疾险都有不同程度的涨价。

01 预定利率下调,重疾险为什么会涨价?

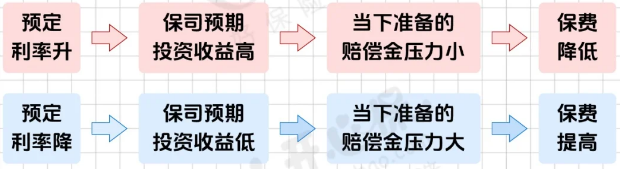

这个问题得从保险的经营逻辑出发。

咱们买保险,出险了保险公司赔钱给我们。这样简单交易的背后是:保险公司拿着咱们给的保费,扣掉固定成本后剩余的钱去【二次投资】。

举个例子:

投资收益高时,每年交3000元保费,保险公司通过投资在未来能获得超过50万的收益。一旦咱们出险,保险公司有足够的资金可以赔付,还能保证自己不亏本。

投资收益低时,每年交3000元保费,保险公司通过投资在未来无法获得50万的收益。一旦咱们出险,保险公司还得赔50万的保额,自己就会亏本。

保险公司为了能正常经营下去,就不得不提高保费多收钱。

02 重疾险会涨多少?

去年预定利率3.5%降到3.0%时期,重疾险涨价的幅度基本在10%左右,也就是说以往每年要交一万块的重疾险,接下来一年就得多交一千多!

而保障时间越长,涨价幅度就越高。以保障到70岁为例

• 0-10岁:涨价30%左右

• 10-20岁:涨价20-30%

• 30-50岁:涨价约15%

• >50岁:涨价5-10%

(特定费率计算,仅供参考,以实际情况为准)

年龄越小,长得越多;少儿重疾险的涨价幅度是最高的。在接下来这轮重疾险的涨价潮里面,买到的产品越贵、性价比越低,那涨价之后额外要交的钱就越多,所以目前是买重疾险最后的时期。

二、小青龙3号怎么样?多少钱一年?

亮点一:重疾、特疾/罕见病升级,加量保障。

小青龙3号重疾不分组赔4次,单次最高赔160%保额。特疾覆盖少儿高发的癌症、重症手足口病等,赔120%保额,最多4次。罕见病赔200%保额,最多4次。

亮点二:癌症额外保险金无限次赔

小青龙3号对癌症保障全面。自带癌症拓展金,先原位癌/轻度癌症,之后确诊重度癌症可额外赔50%保额。

可附加癌症无限赔,确诊重度癌症并处于癌症状态的前3年,依次赔40/50/30%保额,累计达到120%保额。之后每间隔3年,依然处于重度癌症状态,赔50%保额,不限次数。

亮点三:少儿白血病多重保障

小青龙3号针对少儿白血病提供了多重保障

① 首次重疾(白血病)100% + 特疾(白血病)120% =220%保额

② 二次重疾(白血病造血干细胞移植术)120%+ 白血病骨髓移植保险金50%=170%保额

③ 确诊白血病后,可享受陆道培医院的优质医疗资源。国内外专家会诊、就医绿通、专家门诊/手术等医疗服务。

亮点四:创新少儿自闭症保障

小青龙3号创新了少儿自闭症保障。首次确诊重度自闭症,赔20%保额。接受少儿自闭症康复治疗,赔康复治疗费用x15%的保额。

亮点五:保费价格便宜

小青龙3号价格便宜,与市场上同类产品相比很有优势。0岁,投保50万保额,30年缴费:

• 保终身,男宝2130元,女宝1950元。

• 保70岁,男宝1630元,女宝1485元。

总的来说,小青龙3号保障全面,性价比高。重疾不分组赔4次,保终身价格优势明显,非常适合作为宝宝的长期保障。

时不待我!建议近期打算给孩子买重疾险的,尽快入手,否则保险涨价,白白多交几百甚至几千元保费,得不偿失。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心