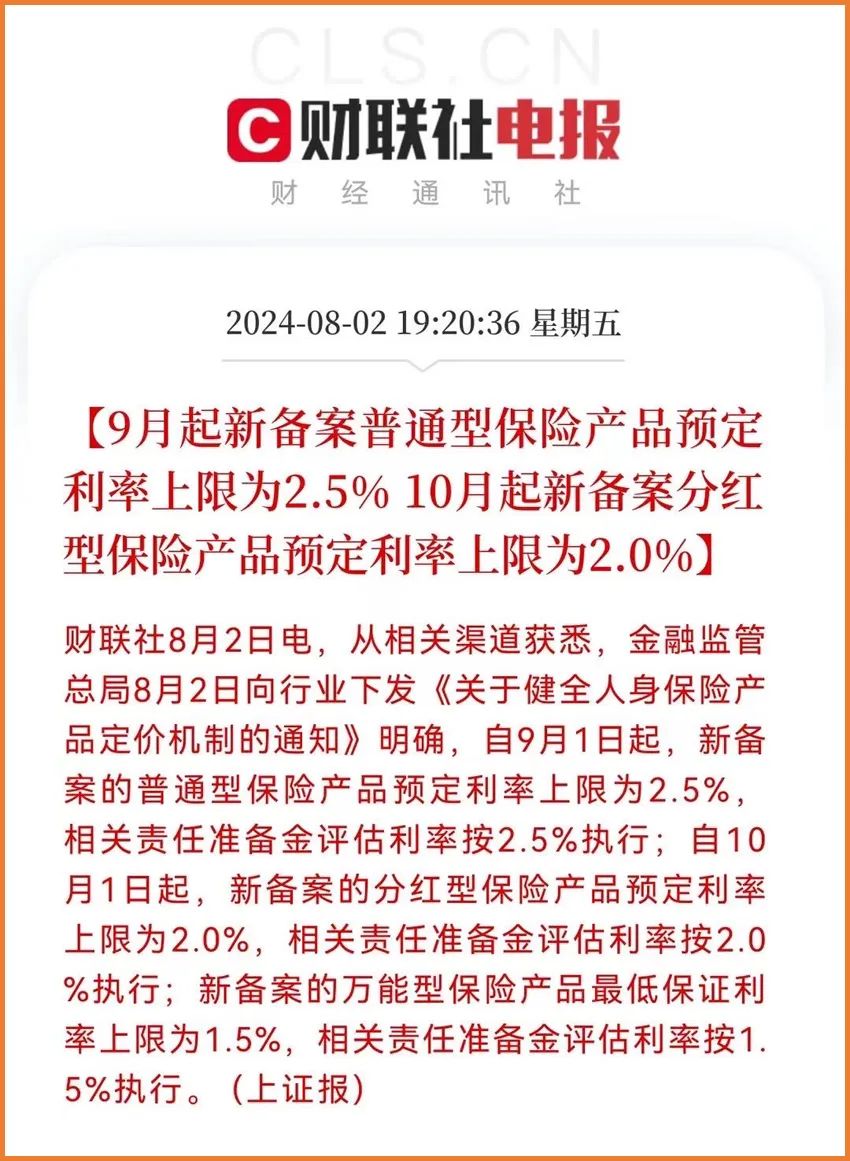

根据金融监管总局要求:自9月1日起,普通保险产品预定利率上限为2.5%;自10月1日起,分红型保险产品预定利率上限为2.0%,万能险最低保证利率上限为1.5%。

提起预定利率,大家第一反应,可能都是理财型保险受到影响,其实预定利率的下调,像增额终身寿险、年金险、重疾险、定期寿险等在内的长期险,都会有影响。

提起预定利率,大家第一反应,可能都是理财型保险受到影响,其实预定利率的下调,像增额终身寿险、年金险、重疾险、定期寿险等在内的长期险,都会有影响。

以重疾险为例,重疾险的定价参考的是未来的疾病发生率,确定将来要赔多少钱,然后用将来要赔付的钱,通过预定利率折算出当下保费,再加上运营成本、利润等预定费用,得出最终保费。

为了控制变量,当疾病发生率和预定费用不变时,预定利率下降,保费自然就要提高。所以,如果你近期有买保险的打算,那么一定要趁早做好保险规划并投保。

那么,重疾险集体涨价前,达尔文9号重疾险怎么买?

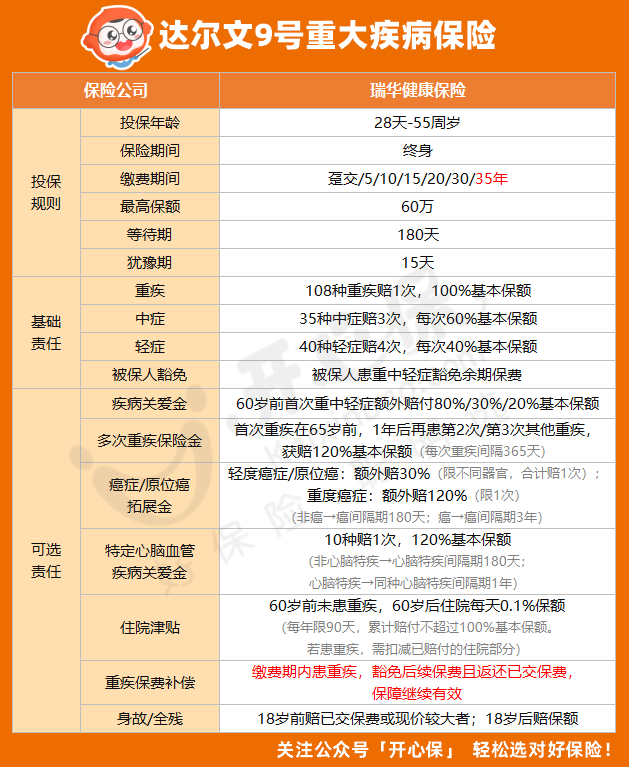

一、达尔文9号重疾险怎么样?

达尔文9号重疾险产品形态如下:

1、基础保障责任

1、基础保障责任

• 重大疾病:108种,赔付100%基本保额,赔1次

• 中度疾病:35种,3次,60%基本保额(重疾赔付90天后,中症不分组,中症责任继续有效)

• 轻度疾病:40种,4次,30%基本保额(重疾赔付90天后,轻症不分组,轻症责任继续有效)

• 被保人豁免:重疾/轻症/中症豁免

2、可选保障责任

(1)多次重疾赔付

首次重疾发生在65周岁前发生,1年后再患第2次/第3次不同种重疾额外给付120%基本保额,每次重疾间隔365天。

(2)恶性肿瘤/原位癌拓展金

确诊恶行肿瘤轻度或者确诊原位癌,可额外获取30%保额(限不同器官,合计赔1次);确诊恶性肿瘤重度,可额外获取120%(限1次)。

非癌→癌间隔期180天;癌→癌间隔期3年。

(3)住院津贴

60岁前未发生重疾,60岁后因意外或非意外的原因住院治疗,按0.1%保额给付住院津贴。

(4)疾病关爱金

在60岁之前确诊重疾/中症/轻症的话,分别可以额外获取80%/30%/20%保额。

(5)特定心脑血管疾病保障

10种特定心脑血管疾病,额外给付120%基本保额,赔1次。

非心脑特疾→心脑特疾间隔期180天;心脑特疾→同种心脑特疾间隔期1年。

(6)重大疾病保费补偿保险金

被保人如果在缴费期内发生重疾,不仅豁免剩余保费,还返还已缴保费。

(7)身故/全残

18岁前赔偿已交保费和现价的最大者;18岁后赔偿保额、保费和现价的最大者。

二、重疾险集体涨价前,达尔文9号重疾险怎么买?

达尔文9号出了基础保障,还有多个可选责任,可以自由选择是否附加。

不过,重疾险保费比较贵,不同年龄、不同性别、附加不同可选责任,保费都不一样。大家一定要根据自己的预算量力而行,不能让它成为经济负担,影响到个人生活。

• 对于刚毕业的年轻人,可以优先选择低保额+基础保障。

• 等到收入提高,可以买足保额,再叠加2个附加责任,比如选择基础保障+恶性肿瘤或原位癌扩展保险金+重大疾病保费补偿金。

• 如果是家庭收入稳定,预算充足,那么建议一步到位。

把恶性肿瘤或原位癌扩展保险金、特定心脑血管疾病保险金、住院津贴保险金,以及重疾保费补偿金都加上。虽然保费上涨,但保障非常充足,把高发的癌症、心脑血管疾病都保住了,住院还有机会领津贴,最高500元/天。

三、最后

当前重疾险涨价成为了众多关注的焦点,达尔文9号重疾险也确定在8月底就和我们说再见了。如果有想要买重疾险,或想要加保,但还在犹豫纠结的朋友,一定要抓好这次窗口期,尽早投保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心