相信很多人都希望可以提前退休,按道理说,退休意味着“老了”,这不是什么值得庆祝的事,而是应该感到难过的事情。但是现实是很多年轻人觉得工作压力太大,不想内耗,所以希望早早退休,回归到自由自在的状态。

然而,现实很骨感,退休延迟几乎是板上钉钉的事实,于是乎,有很多聪明的小伙伴打算给自己购买商业养老保险,因为商业养老保险的领取金额以及开始领取的年龄,是可以自己选择的,而且写进保单里,不受退休政策的影响。

今天小开就要跟大家介绍一款性价比非常好的商业养老金——大富翁3.0养老年金。

那么,预定利率下调影响大富翁3.0养老年金吗?产品值得买吗?别急,接下来小开就跟大家说一说。

一、预定利率下调影响大富翁3.0养老年金吗?

相信大家都看到通知了,保险预定利率要在2024年9月1日做出调整:

这条消息,意味着2024年9月1号之后买到的养老年金险,每年领取的金额会变少。 那么,预定利率下调影响大富翁3.0养老年金吗?

小开想说的是,覆巢之下,安有完卵?不仅受影响,而且影响是很大的,最直接的影响就是,产品可能会下架,之后在买到的养老年金险,每年领取的养老金,至少会下降16.8%,当然,这只是相关人士的推算,不是完全准确的,最终还是要具体产品,但是八九不离十,所以想投保大富翁3.0养老年金的粉丝宝宝们,务必要抓紧时间进行购买,机不可失时不再来。

二、大富翁3.0养老年金险产品值得买吗?

大富翁3.0养老年金险产品值得买吗?小开觉得大富翁3.0养老年金险产品非常值得买,因为它有十分多的优势,主要有以下几点:

1.投保计划非常灵活

大富翁3.0养老年金险投保计划非常灵活,大家可以根据自己的预算、经济能力来搭配。

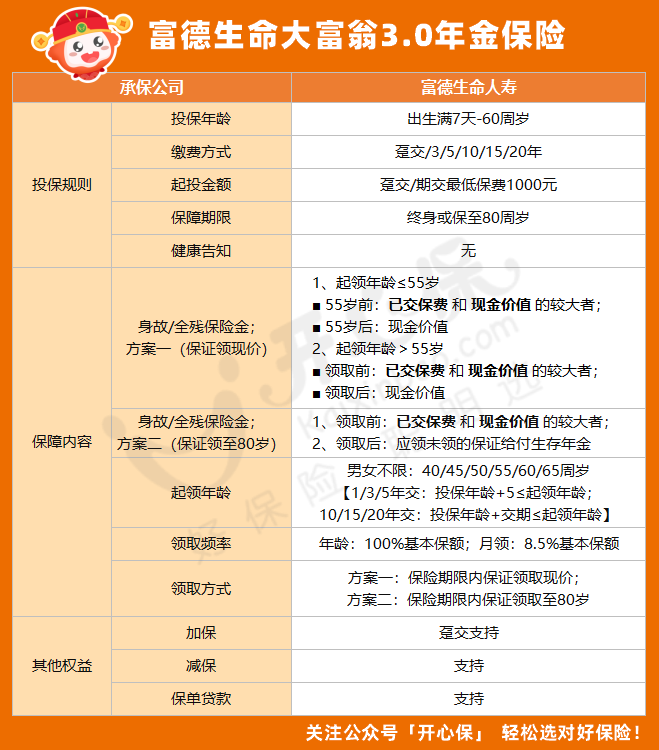

缴费方式可选趸交(一次性缴费)、3年缴、5年缴、10年缴、15年缴、20年缴,而且最低保费1000元,大家参考图片:

2.没有健康告知,非标体福音

大富翁3.0养老年金保险没有健康告知,体检有异常也能买,这真的是非标体人群的福音。

3.最早可选40周岁领取,早日退休轻松实现

大富翁3.0养老年金险最早可选40周岁领取,早日退休轻松实现。

4.支持减保以及保单贷款,不怕急用钱无法周转

大富翁3.0养老年金险可以减保以及保单贷款,如果投保人急需资金周转,可以通过保单贷款或者减保的方式,来进行资金周转。

5.活到老领到老

大富翁3.0养老年金险可以给被保人提供稳定现金流,到了合同规定的领取时间后,可以为其“发退休金”,活到老领到老,让养老生活更加体面。

6.每年领取的年金高

富德生命大富翁3.0养老年金保险每年领取的年金高,可以让被保人晚年生活更富足。我们以30岁李先生投保为例,5年缴费,每年交5万,选择60岁领取,保至终身,那么领取金额如图所示:

根据演示图片我们可以看到:

1.李先生选择方案一:

李先生在60岁时开始,每年可以享受65300元养老金,一直领取到身故,终身有保障,到80岁时,一共可以领取到1371300元养老金,相当于已交保费的2倍。

2.李先生选择方案二:

如果李先生选择方案二,可以保证领取到80周岁,那么李先生60岁时,可以领取56700元养老金,如果李先生在80周岁前身故,剩下没领取的钱,可以给到李先生的家人。

三、写在最后

说了这么多, 想必大家对预定利率下调影响大富翁3.0养老年金吗?产品值得买吗?这两个问题已经有了深刻的了解了,总的来说,大富翁3.0养老年金险的的的确确是一款非常好的养老年金险产品。有需要的朋友可以联系开心保保险网的顾问老师进行领取测算。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心