在生活的长河里,我们总希望一帆风顺,但现实的波澜却时常不期而至,健康,作为我们最宝贵的财富,其脆弱性往往在疾病来临时显得尤为突出,因此人们对健康风险的关注度也越来越高。

面对医保DRG改革与人们日渐突出的健康需求,中高端医疗险成为了越来越多家庭关注的焦点。

那么,中高端医疗险究竟值不值得购买呢?小开今天就来和大家聊聊,中高端医疗险应不应该买?信美相互医家医医疗险好不好?

一、中高端医疗险应不应该买?

说起中高端医疗险应不应该买之前,我们先聊聊几类常见的医疗险类型。

按照医院报销范围和保障责任的全面性从低到高,医疗险主要可以分为医保、城市惠民保、百万医疗险、中端医疗险、高端医疗险这几种。

其中,医保是国家基本医疗保险,它是最基础的保障,也是一切其他医疗险的基础,而惠民保属于普惠型医疗补充保险,类似低配版的百万医疗险,适合有既往症,买不了商业医疗险的高龄人群以及慢性病人群。

百万医疗险属于入门级商业医疗险,它的保费虽然不高,但是保障上比惠民保要好很多,除了社保外,大家最熟悉的可能也就是百万医疗险了。

在医保DRG改革的背景下,百万医疗险也会受到一定的影响,因此,中高端医疗险的优势也就在此时突出了,比如就医机构范围,从公立医院普通部,拓展到了公立医院特需部、国际部,甚至一些指定的私立医院,报销可不受医保身份限制,还可选0免赔等。而其中,高端医疗险的价格太贵,中端医疗险也就成了普通家庭可以考虑的医疗险种。

二、信美相互医家医医疗险好不好?

聊完了中高端医疗险应不应该买,下面我们来说说这款最近大家咨询非常多的中端医疗险产品——信美相互医家医医疗险。

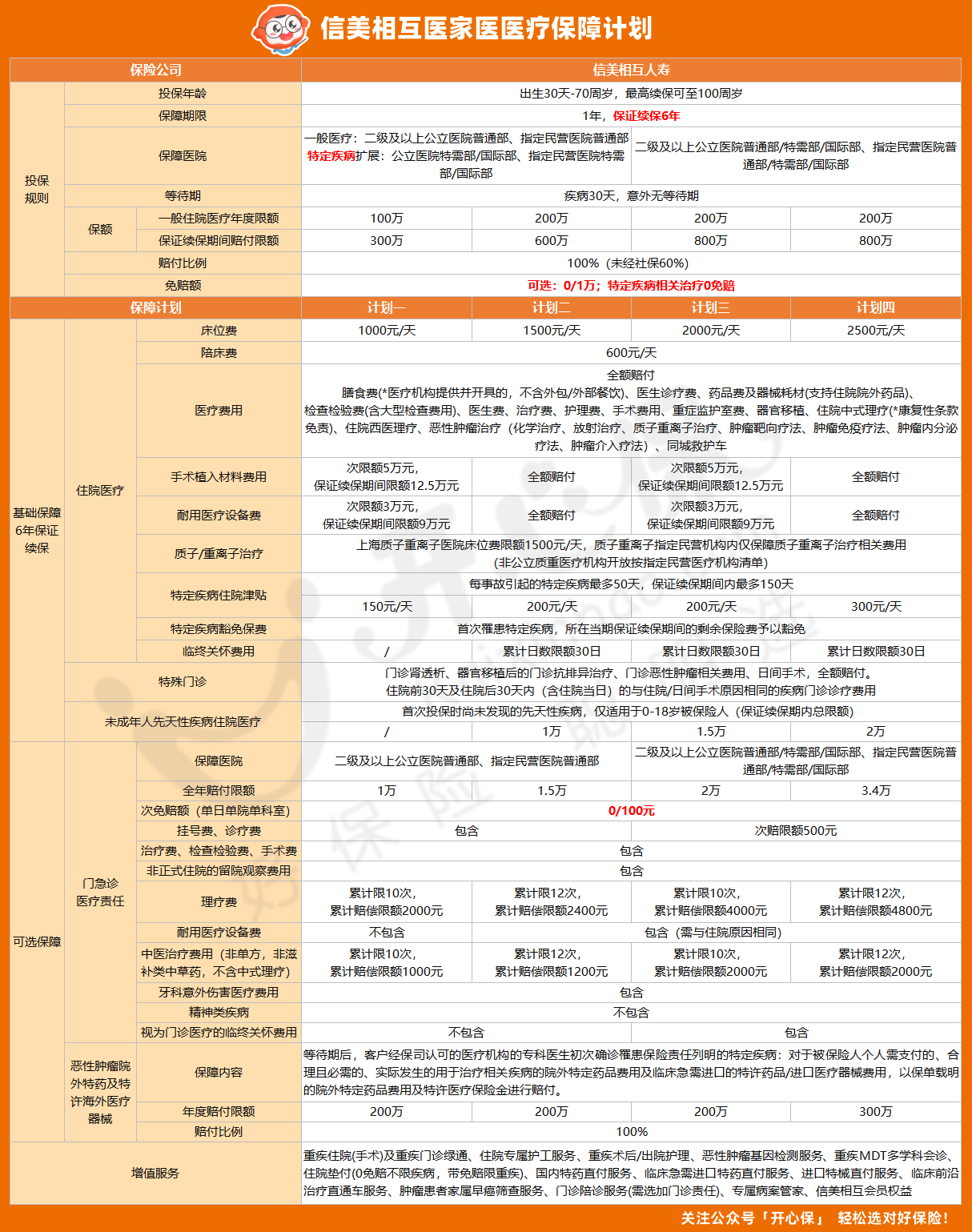

信美相互医家医医疗险保障内容如下:

信美相互医加医医疗险一共有4个保障计划,可为出生满30天到70周岁人群提供保障,保证续保6年。这款产品有30天等待期,意外无等待期。

信美相互医家医中端医疗险的亮点很突出,可以说百万医疗险的优势它几乎都有,而且也有更多优势,价格也不算贵:

• 6年保证续保,保证续保期内最高800万保额

• 覆盖256所知名民营/私立医院

• 家庭成员方案自由组合,家庭投保最高85折

• 可选0免赔,社保内外药品/诊疗费用100%报销

• 特需版同步国际尖端诊疗技术

• 覆盖诊疗前/中/后全方位医疗服务

可以说是一款非常适合普通家庭的中端医疗险了。

三、小开总结

综上所述,面对现在的情况,中高端医疗险,尤其是中端医疗险,对于普通家庭来说是非常有必要的。

它不仅提供了全面的医疗保障和高质量的医疗服务,还能帮助家庭应对未来可能出现的医疗费用支出,保持家庭经济的稳定性。

而信美相互医家医中端医疗险作为中端医疗险中的佼佼者,在保障责任、就医范围、保障额度以及增值服务等方面都表现出色。

如果想自己和家人构建坚实医疗保障体系的家庭来说,强烈建议大家考虑信美相互医家医中端医疗险。

关于信美相互医家医医疗险,如果还有任何问题,都可以咨询开心保在线顾问老师,获取1对1专属服务~

声明:产品细则和保障内容可能随时会有调整,最终请以保险条款为准。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心