复星联合康乐一生2019,一直是身故赔保额重疾险中的翘楚,而康惠保2020上线也被誉为王者归来。那么,面对康惠保2020与康乐一生2019这两款产品,我们该如何选择呢?

先说结论:如果预算有限,追求性价比,想投保消费型重疾险,只好选择康惠保2020,因为康乐一生2019没有该选项;如果选择重疾身故共享保额(身故赔保额)产品,康惠保2020与康乐一生2019,不同年龄、性别投保不同保障期限,选择则大不同。下文具体分析。

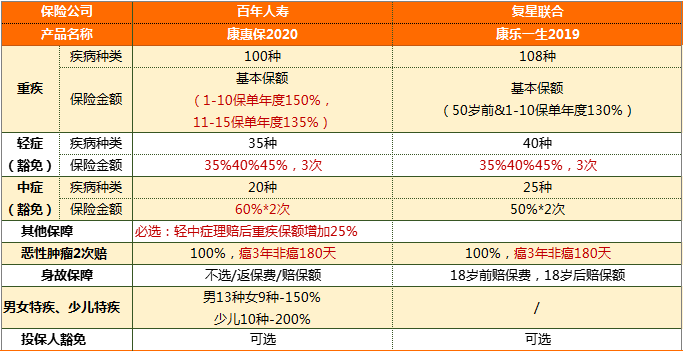

康惠保2020与康乐一生2019两款产品基本信息梳理如下:

因康乐一生2019不支持身故责任不选、返保费这样的选项,我们的分析测评仅限于身故赔保额情况下,两款产品的保障情况。除男女特定重疾、少儿特定重疾额外赔付保障外,两款产品都有重疾、轻症、中症、恶性肿瘤2次赔付及身故(18岁前返保费、18岁及以后赔保额)五大保障责任,如下表:

对于重疾险产品,重大疾病病种是100种还是80种,并没有本质的不同,因为所有保障期限为成人阶段的重疾险产品,都包含保监规定的25种常见高发重疾,保障疾病100种左右的重疾险,基本都能涵盖常见少儿及成人重疾。康惠保2020的100种重疾和康乐一生2019的108种重疾,几乎没有差别。

但是,在重大疾病赔付保额方面,康乐一生2019显然逊于康惠保2020:

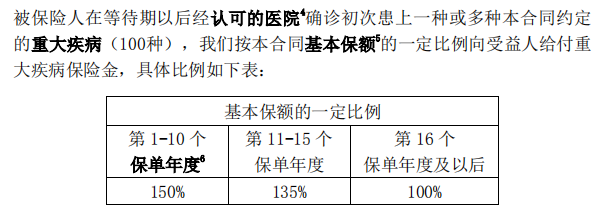

如果被保险人在第1-10个保单年度,且再50周岁之前,确诊重大疾病,康乐一生2019能够赔付130%基本保额;而康惠保2020不仅取消了确诊重疾的年龄限制,还延长了增额理赔期限,且提升了赔付额度。

此外,康惠保2020版,发生轻症或中症理赔,重疾保额会长大——提升25%基本保额,而康乐一生却并没有相关规定。

显然,仅从重大疾病保障而言,投保康惠保2020,得到更高保额重疾赔付的可能性更大,康乐一生则稍差一些。

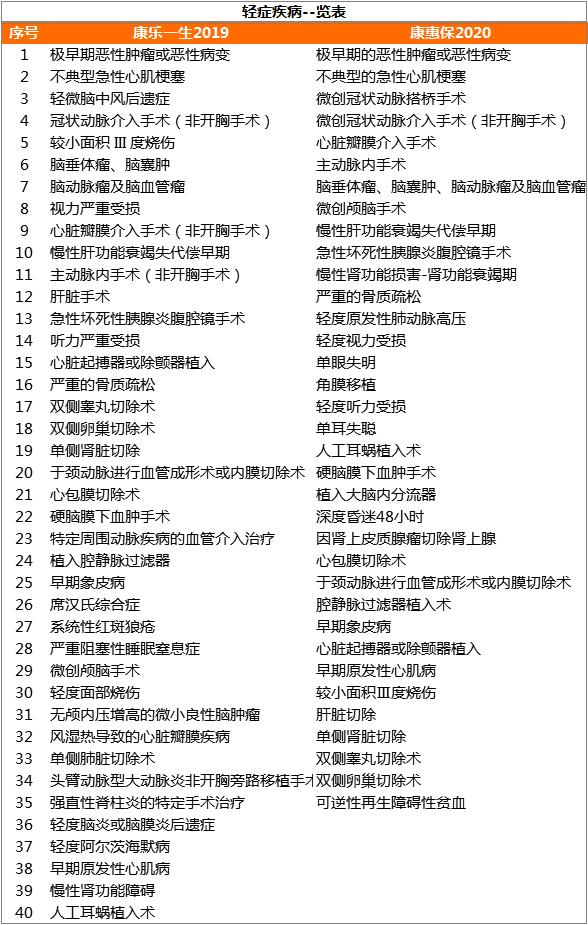

康乐一生2019轻症赔付比例与次数,与康惠保2020一样,中症赔付比例,康乐一生2019的50%比康惠保2020的60%低了10%个百分点。但是,我们也可以看到,康乐一生2019的中症、轻症疾病种类显然比康惠保2020更多。可以说,各有优劣。

保监只对重疾险必须保的常见高发重疾进行了规范,而常见高发轻症病种,业内并没有达成共识。

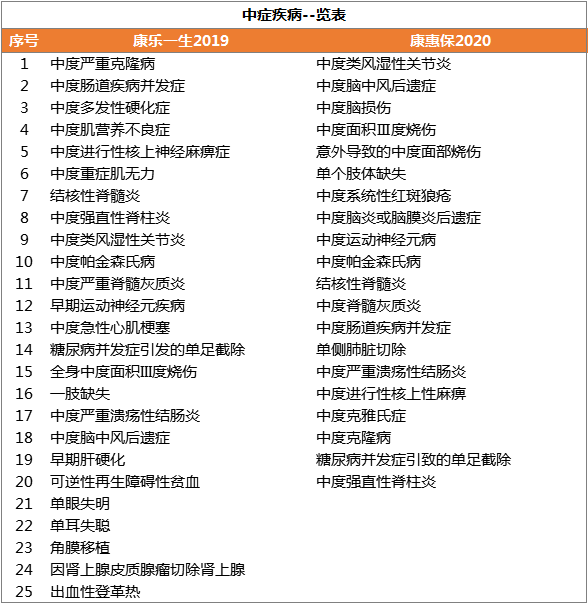

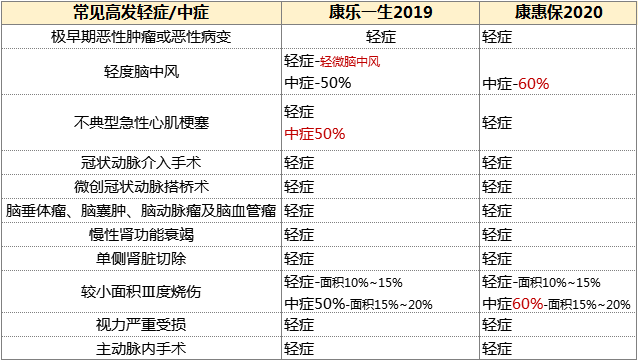

康乐一生2019与康惠保2020分别保障的中症、轻症病种,分别见下表:

我们可以看到,对于业内比较关注的11种常见高发轻症中症病种,两款产品都有保障,但是康乐一生2019在心脑血管疾病保障方面,显然更有优势:

①将程度更轻的轻微脑中风后遗症列入轻症,可赔付35%以上;

②不仅轻症种有不典型急性心肌梗塞,而且将程度较为严重的中度急性心肌梗塞放到中症里,赔付额度也提升至50%。

综上,康乐一生2019在心脑血管疾病、轻度阿尔茨海默病、早期肝硬化等病种方面保障更全面,虽然康惠保2020中症保额比康乐一生2019提升了10%,但是,在这一方面,对于大多数客户,尤其是有家族遗传病史的客户,康乐一生2019可能更为实用。

对于身故赔保额保障组合,两款产品的其他可选保障,相差并不大:

由上述关于康乐一生2019与康惠保2020两款产品保障责任方面的分析,我们容易得知:

①康乐一生2019轻症、中症保障病种更全面,并且在多个病种方面理赔门槛更低,获得理赔的可能性更大;

②康惠保2020重疾赔付额度最高可达175%,中症保额更提升至60%,一旦符合理赔条件,获得赔付的保险金额会更大,,在抵御重大风险方面更经得住考验。

那么,两款产品在保费价格方面表现怎样呢?

如果选择保终身,【重疾+轻症(豁免)+中症(豁免)+身故】,50万保额,30年交:康惠保2019版保费价格比康乐一生高,如果追求性价比,投保康乐一生2019显然是更好的选择;【重疾+轻症(豁免)+中症(豁免)+身故+恶性肿瘤2次赔付】,50万保额,30年交:女性投保康惠保2020性价比更高,而35岁及以上男性投保康乐一生2019更便宜。

如果选择保至70岁,由于保费价格相差悬殊,投保康惠保2020版显然是更优的选择;

如果选择保至80岁,康乐一生2019版可以投保,但是康惠保2020版不支持。

在具体的投保决策中,决定我们的最终行动的不仅仅是性价比、保障责任等因素,还有个人对风险的偏好性。希望通过我们的分析,能够在帮您进行投保决策时节省更多的时间,做出更满意的决定。总体而言,如果您希望尽可能获赔,那么,康乐一生2019显然是更好的选择;如果您希望在重大风险来临时,保险更为有效,显然,康惠保2020更为适合。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心