现代就医费用越来越高,很多人都是从重大疾病保险开始逐渐了解保险。但不得不说的是,即便是已经买了重疾险的人,对重疾险也不一定有正确的认识,甚至可能存在很多误区。本文,我们将从三个方面介绍重疾险,看完本文,相信你对重疾险一定会有一个全方位的认识:

重疾险,即大家平常说的“大病险”,是“重大疾病保险”的简称。保的是保险条款约定的重大疾病,当被保险人所患疾病符合理赔条件时,保险公司一次性赔一笔钱。

这笔钱的数目跟花多少医疗费无关,跟在社保或其他地方报销了多少钱也没有关系,只跟我们买的重疾险保额是多少有关系,不管买多少份,合计保额有多少,赔多少。

比如,小A在开心保买了50万保额的百年康惠保(重疾险),2年后确诊甲状腺癌,符合百年康惠保保障范围内“恶性肿瘤”(重大疾病)的定义,保险公司按照保额一次性赔付小A 50万元理赔款。

理赔款拿到手之后,我们可以自由支配,跟自己兜里的其他钱一样,想怎么花就怎么花,可以用来治病、家庭开销、出国理疗、康复治疗、买营养品等等。

由上文关于重疾险,我们可以知道:

很多人以为,只要所患疾病与投保的重疾险中重大疾病的名称一样,就能得到理赔。其实并不是这样。

重疾险承保的重大疾病都是真正“重大的”、可能危及生命的疾病,因此,重大疾病的定义都有严格的限定条件和除外责任,这与一般人对重大疾病的理解存在差异。

一般而言,重大疾病具有如下特点:

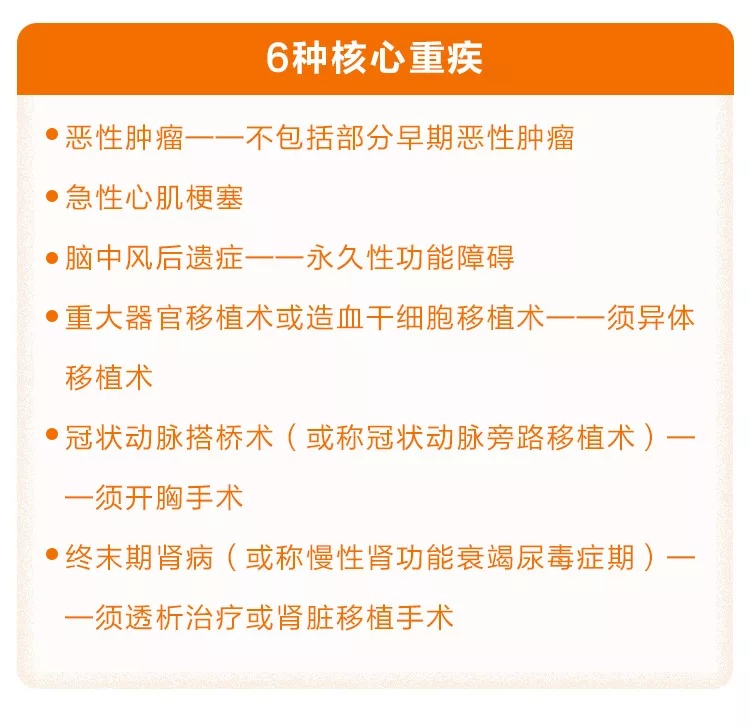

2007年中保协和中国医师协会共同制定的《重大疾病保险的疾病定义使用规范》,明确要求,对于保险期间主要为成年人阶段的重疾险,只要冠名“重大疾病”,就必须包含6种核心重疾,如下:

这6种核心重疾占一般人群一生患重疾比例的80%以上。此外,疾病定义规范还明确了其他常见高发的19种重疾名称和疾病定义(如下),组成25种重大疾病,占一般人群患重疾比例的95%以上。

这是目前市面绝大多数重疾产品提供的基本覆盖范围。国内各家保险公司的重疾险产品,对6种核心重疾的定义都是一模一样的,其他19种重疾除双耳失聪、双目失明、严重阿尔茨海默病、严重帕金森病、严重运动神经元病、语言能力丧失6种疾病可能在约定承担责任年龄方面可能有区别外,其他也都基本一样。

当然,各家保险公司可以在25种重疾基础上,增加自定义病种。近几年,很多保险公司开发的重疾险产品,都宣称保障40种、80种甚至100多种重疾。

那是不是说病种越多越好呢?其实不是,因为增加的病种有很多都是发生概率很低的罕见病,也有的病与其他重疾理赔条件重合,或者通过病种拆分增加疾病数量。所以,疾病病种的增加,并不一定意味着实用价值的增长,40种与80种、100种并没有本质的区别,不增加保费白送当然好,如果保费增加很多,则需要慎重考虑。(详情点击查看:【重疾险】保障疾病80种和100种,区别大不大?)

很多人以为重疾险是为了解决重疾医疗费的,其实医疗费用报销是医疗险的职责,而重疾险除了可以用于重大疾病治疗费,还承担着补偿护理费、营养费、疗养费、收入损失等功能。如果罹患重疾,不仅需要多次治疗,而且可能好几年都无法工作,需要长期恢复,而这些都是需要花钱的,这也是重疾险产品设计的初心。

重疾险是南非著名心脏外科医生马里优斯·巴纳德博士(Dr. Marius Barnard)于1983年发明的。

巴纳德博士曾有遇到一位病人,34岁,离异,独自带着两个孩子,有自己的事业,身体状况很差。经检查,她得了早期肺癌,巴纳德博士为她做了癌细胞切除手术,认为只要正常治疗,好好休息,按时检查,不会威胁到生命的。

但是两年后,这位女士再次找到巴纳德博士,病情加重,只剩下不到三个月的时间。因为作为单身母亲,她有两个孩子需要照顾,不能不工作,长期的劳累使她无法得到·很好的休养持续的治疗。

其实这也是一种普遍的现象,很多罹患疾病的患者,由于持续的治疗费用支出,以及无法继续工作来换取劳动收入,使这些患者的家庭财务状况很容易就陷入困境,无法维持后续的康复治疗。这让巴纳德博士深深意识到,医疗手段挽救得了一个人的生理生命,却挽救不了一个家庭的经济生命。

为了缓解患者患上重大疾病或实施重大疾病手术后所承受的经济压力,巴纳德博士与南非一家保险公司合作,开创了世界上第一张重疾险保单。

通过巴纳德博士开发重疾险的本意,我们可以知道,重疾险实际上是解决风险来临后家庭可能遇到的各项财务支出问题。不仅包括部分治疗费用,更包括康复营养费用、照看护理费用、收入损失等等隐性费用,代替被保险人在治疗康复期间的工作收入,防止家庭收入突然中断而带来家庭财务危机。

重疾险是定额赔付,并以重大疾病为主要保障责任范围的保险产品,预防一旦遭遇重大疾病,家庭可能遇到的财务风险问题。

罹患重疾,通常有3-5年的康复期,在这段时间,患者可能会因为疾病丧失全部或部分工作能力,这也意味着丧失收入。所以重疾险的保额至少达到个人年收入的3-5倍,以帮助患者家庭平稳渡过这段艰难期,并给其提供更好的医治条件。

所以,投保重疾险时,保额是最关键的要素。在不影响正常生活的情况下,有多少保障缺口,就应该尽量买多少保额。

对于预算有限的年轻人,在投保重疾险时,要首选消费型重疾险(纯重疾保障),把保额做足。至于要不要保终身、要不要加轻症、要不要带身故责任等等,都在重疾保额考虑之后。

保险产品推荐:①消费型重疾险:百年康惠保、康惠保2020版、健康保2.0、少儿重疾险——复星联合妈咪宝贝;②定期寿险:大麦定寿、中荷简爱定寿、瑞泰瑞和升级版

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心