一直以来,我们总是避谈生死。

定期寿险,就是以被保人身故/全残为前提的一类保险。

虽然它的保险金不是赔给被保人自己的,但它却能在被保人倒下后,用一笔保险金,保证家庭经济能够继续维持正常运转,

无论是房贷车贷、家庭开支、赡养老人、抚养子女……

所以定寿保单,值得每一个家庭经济支柱购买。

如今,随着对生死观念的改变,越来越多事业刚起步的年轻人,也愈发意识到定期寿险的重要性了。

毕竟随着网络让我们的生活越来越透明化,我们发现,生与死有时候真的就是在一瞬之间。

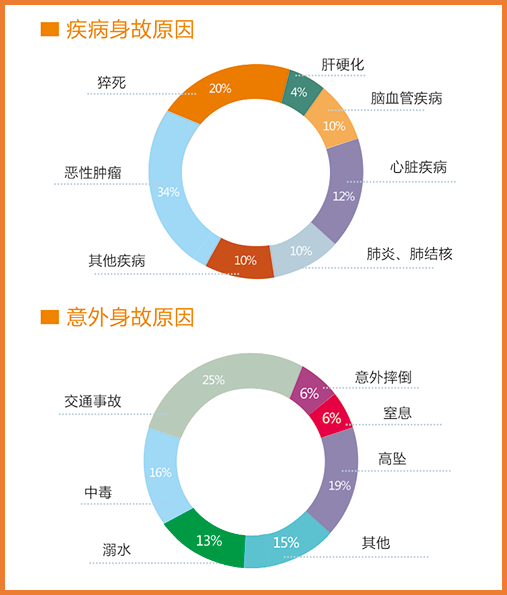

(图片来源:华贵人寿2023理赔年报)

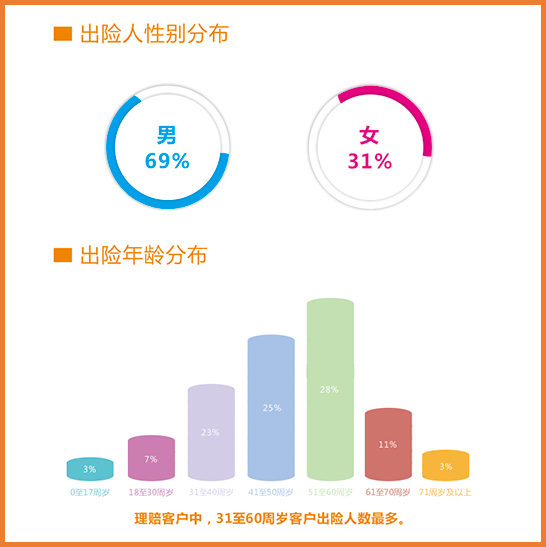

(图片来源:华贵人寿2023理赔年报)

定期寿险选哪款,多少保额就够用,买完没出险能退吗?有疑问可以直接1V1咨询↓↓↓

(微信扫一扫咨询)

定期寿险保什么?

说起定期寿险怎么买,我们先聊聊定期寿险的保障内容。

定期寿险的保障比较简单,即被保人在保障期内如果不幸身故或全残,保险公司会依照保险合同赔付一笔约定的保险金给到受益人。

另外,除了身故/全残保险金,现在越来越多的定期寿险还多了一些诸如交通意外额外赔付、失能保障等责任,可以根据自己的需求和预算灵活选择。

定期寿险应该怎么买?

那么,定期寿险应该怎么买呢?建议重点考虑以下问题:

01 看保额

买保险就是买保额,定期寿险更是如此,充足的保额才能起到覆盖家庭经济损失的作用。

寿险保额,到底应该怎么买?

第一种方式,是看家庭实际需求,即根据实际可能产生的花销,来倒推所需的经济缺口。

定期寿险保额=家庭总负债-家庭总资产

这些总「负债」,扣除资产(如存款、证券等),所得额度即可作为保额的粗略估算。

或者还有简单的办法,即按照未来应得到的收入,来确定寿险的保额,即起码覆盖家庭顶梁柱未来20年的收入。

定期寿险保额具体如何选择,可以点此咨询开心保在线顾问,根据实际情况帮你计算保额→【点此咨询>>】

02 看保障期限

定期寿险虽然只保定期,但保障期限的选择也有学问。

对于绝大部分家庭来说,建议选择保至70岁,此期间基本覆盖了家庭责任最重、经济能力也最强的人生阶段。

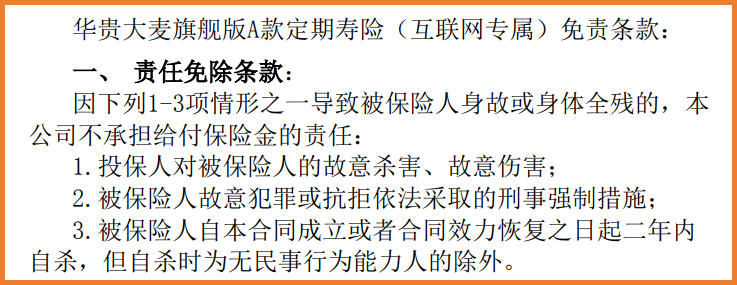

03 看免责条款

大家在投保时,都会经过健康告知这一环节,大家都比较重视了,但另外有一点很多人容易忽略,那就是免责条款。

免责条款,顾名思义,就是发生这些情况保险公司不予负责的情形。

一些比较宽松的定期寿险产品,免责条款只有3条,发生这些情况都是不赔的,

而仔细一看,这些都是法律法规禁止的行为,一般人也不会触犯这些规则。

(图片来源:华贵大麦旗舰版A款定期寿险)

但如果是条件严格的产品,免责条款六七条,限制比较多,就要注意了。

选产品时,要尽量挑选免责条款少的。

04 看保费

虽然定期寿险保费比较低,但不同的产品之间也有差异,同样的保障,自然是选择越便宜的越好。

热销定期寿险保费测评与对比,可以点此咨询开心保1V1在线客服领取→【点此咨询>>】

写在最后

总的来说,定期寿险购买相对简单,保障责任也比较实用,充分体现了保险的保障功能。

但在购买定期寿险时,依然会有一定的投保要求。

如果身体条件不符合的话,不要强行投保,可以进行智能核保/人工核保,或者选择更为宽松的产品。

更多产品责任解读、投保过程中的疑问,可以咨询开心保在线顾问,获取1对1解答↓↓↓

(微信扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心