百年康惠保自2017年上市以来,成为“高性价比”的代表,被业内广泛“安利”。两年后的今天,保险产品不断推陈出新,百年康惠保还是值不值得购买呢?下面,我们将对百年康惠保进行全方位剖析:

百年康惠保,保障责任有重疾和特定疾病(轻症)两部分,其中特定疾病为可选保障;保障期限有保至70岁和终身两种可选,承保公司为百年人寿,目前全国20个省份的28天-55周岁客户都可以投保这款产品。产品基本内容整理如下:

总体而言,康惠保产品设计简单,纯重疾保障全、费率极致,不管是从保险公司还是性价比来看,都比较适合预算有限的年轻人。

当然,就轻症(特定疾病)而言,百年康惠保赔付比例、赔付次数都比较少,费率价格相对较贵,有点差强人意。如果想要投保轻症,请绕行,康惠保旗舰版可能是更好的选择。

下面我们将对百年康惠保的保障责任进行解读,并结合其保费价格水平、适合人群,让大家对百年康惠保能够有一个全面的了解。

①等待期(180天)内保障

等待期180天内因疾病原因患重疾,返还保费,合同终止;因意外导致的重疾,则没有等待期。

如果附加特定疾病(轻症),等待期内患特定疾病,返还附加险所交保费,对应特定疾病附加合同终止,重疾保障依然有效。

②重疾保障:保100种重疾

《重大疾病定义规范》已经对占重疾发生率95%以上的25种重大疾病进行了定义和规范,所以,重大疾病是50种、80种抑或100种,对绝大多数人来说,影响几乎可以忽略不计。但是如果疾病种类的增加,不单纯是病种的拆分,而且不增加保费支出,肯定是多多益善。百年康惠保保100种重疾,考虑到费率极致,非常加分。

此外,百年康惠保包含了儿童高发的重大疾病,比如严重脊髓灰质炎、严重哮喘、严重瑞氏综合征、重症手足口病、严重川崎病、严重癫痫等,对于少儿投保,也是颇有诚意。

③轻症(特定疾病)保障

百年康惠保自带轻症豁免,赔付轻症1次,赔付比例为25%,不占主险保额,保30种特定轻症疾病,常见高发轻症如不典型急性心肌梗塞、轻微脑中风、冠状动脉介入手术等基本全涵盖。

虽然轻症保障基本够用,但是与市场上其他热销产品相比,不管是保障还是费率,百年康惠保基本没有优势。

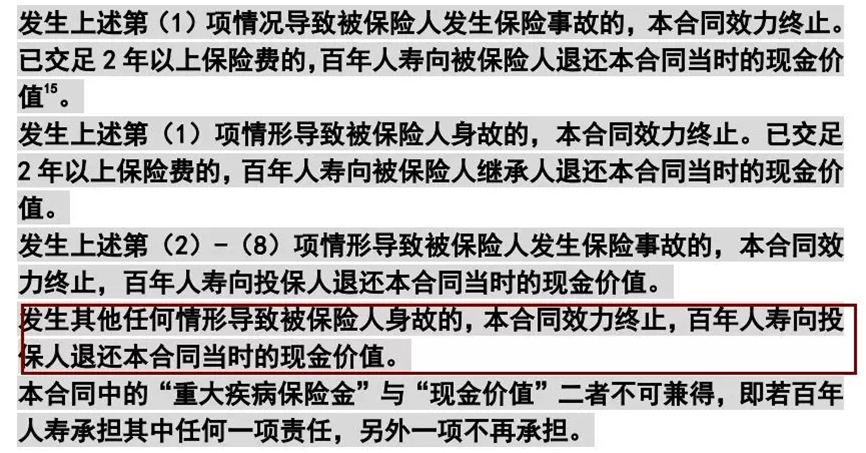

④身故退现金价值

市场上其他消费型重疾险,一般被保险人身故可以通过退保操作获取现金价值。而百年康惠保在保险合同中明确规定,保险期内非重大疾病原因身故返还保单的现金价值(如下所示):

将身故退还现金价值明确为保险公司的义务写进保险合同,是该产品优于其他同类产品的一个亮点。

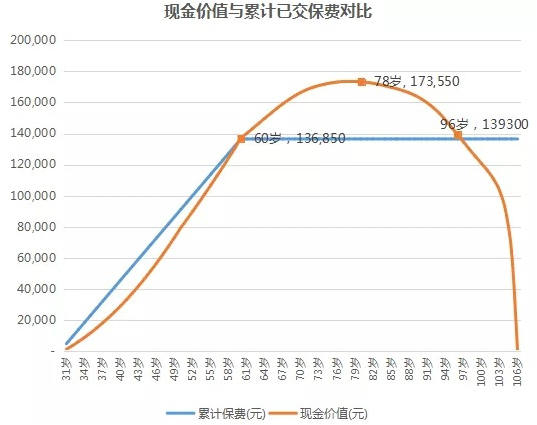

以30岁男性投保康惠保50万重疾保额(不含轻症),保障至终身为例,交满30年累计共交保费136,500元,现金价值与累计保费对比如下:

由此,我们可以看出这样几个关键时间点:①在被保险人60岁交满30年保费时,保单累计现金价值开始超过所交保费,并持续到被保险人96岁;②被保险人78岁时,保单累计现金价值达到最大17,3550元。

按照中国人均预期寿命76岁来说,投保百年康惠保(终身),多数人身故时都能至少拿回已交保费。

附关于百年人寿“认可的医院”:

百年康惠保刚推出时,关于疾病确诊有定点医院的要求,目前产品条款已经进行优化调整,不再指定定点医院。如下:认可的医院指经国家卫生行政部门评审确定的二级或二级以上的公立医院, 但不包括精神病院及专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。

(2)百年康惠保保费价格水平

既然保障责任是极好的,下面就是大家比较关注的价格问题了。将百年康惠保与其他同类不含轻症产品相比,保障及价格对比如下:

30岁男性投保康惠保(不含轻症)50万重疾保额,保至70岁,30年交保费仅2650元/年;保终身,30年交保费仅4550元/年。基本已经没有让利空间。

我们当然希望能够有更多更好的产品出现,但是,即便目前百年康惠保已经上线2年了,不含轻症(纯重疾)保障依然是市场底价,是当之无愧的性价比之王。

①承保职业广:百年康惠保承保职业涵盖1-6类,除了矿工、爆破工、武警、高空作业人员等高危职业,其他职业都可以正常承保。

②健康告知相对宽松:普通伤风感冒、轻微胃肠炎、无连续服药超过2个月、连续因病住院不超过15天、收缩压≦150mmHg且舒张压≦100mmHg的高血压患者等等都可以标准体承保。另外,该产品健康告知没有提及家族病史,所以有家族病史的人也可以直接投保。

③提供智能核保与人工核保:百年康惠保智能核保的出现,对于不符合健康告知的客户来说,简直就是小天使般的存在。比如,常见的甲状腺结节、乳腺结节等,符合一定条件都可以标准体承保,对很多为健康告知苦恼的客户都是非常人性化的设计。

总之,百年康惠保不含轻症可以完胜其他同类产品,几乎无可挑剔,非常适合预算有限的朋友投保,但是如果想要附加轻症,建议选择其他更优秀的产品。当然,再好的产品,也需要合理的使用,才能发挥最大的价值。投保百年康惠保,建议您注意如下两点:

①百年康惠保身故退还现金价值,对于家庭支柱而言,是不够的,建议搭配定期寿险配置,涵盖到身故责任。与传统重疾险相比,康惠保搭配定期寿险的优势在于:在保障期间内,如被保人不幸患重疾而身亡,康惠保可赔付重疾治疗费用,定期寿险则可再次赔付高额保障,以补充家庭生活费用。

②保障期限方面,投保人可根据实际情况进行选择。如果预算有限,可保至70周岁;预算充足,可选保至终身。另外,缴费年限越长,杠杆作用越大,因此建议吧缴费时间拉长,选择30年的缴费方式。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心