今年,惠民保2.0遍地开花,每每有城市推出惠民保都会登上热搜,引来各地人民围观,几乎复刻了当年相互宝的火爆场景。

然而这一年多来,曾风光无限的相互宝却不怎么好过:负面消息频出、会员流失严重,分摊金额水涨船高,理赔纠纷不断,逐渐显露出疲态。

惠民保的爆火与相互宝的颓势形成了鲜明的对比。于是,不少人开始犹豫:买了惠民保,还要不要留着相互宝?保障是不是重复了?

今天我们就来聊聊这个话题。

一、惠民保2.0有多受欢迎

惠民保2.0的产品有非常大的升级。在保费趋于合理的情况下,大大提升了保障力度和范围。

住院医疗报销100万起,很多惠民保连医保外的费用也能报销。

高额的特定药品拓展到30多种,一些惠民保甚至能做到100%报销,0免赔。

更有惠民保别出心裁,加入了很多特色保障:

▪ 上海沪惠保、福建八闽保 将质子重离子医疗加入保障,癌症病人能放心接受最好的治疗。

▪ 江苏惠e保 加入新冠肺炎疫苗意外保障,一次性赔10万。

▪ 杭州市民保 报销金额超3万,就一次性赔付20万重疾津贴;

惠民保2.0逐渐展露出强大的保障力,甚至有媲美百万医疗险的劲头。凭借着门槛低,价格便宜的优势,赢得了越来越多人的认可,各地不断刷新着参保人数记录。

“上海沪惠保上线12个小时参保人数突破100万大关;24小时突破150万人;半个月超500万人”

“北京普惠健康保上线半月,参保人数突破100万”

截止2021年5月31日,全国共有140款惠民保产品,覆盖到26个省份。累计参保5600万人,参保人5个月暴增约40%。

火爆程度,可见一斑

(点击查看大图)

这边惠民保风生水起,那边相互宝就不太好过了。

二、相互宝恶性循环已经开始

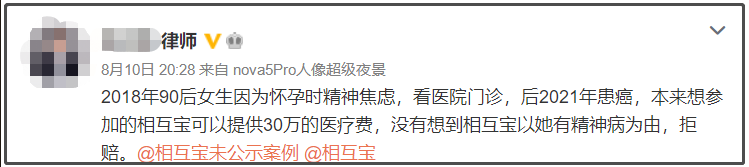

就在前两周,相互宝又一次因为不合理拒赔,遭到各路媒体及大V的炮轰。

此次的事件更为严重,因为 同一投保人同一病因申请理赔,保险公司赔了,但相互宝拒赔。而且拒赔原因非常离谱。

不合理拒赔带来的恶果正在逐渐蚕食大家对相互宝的好感。上网随手一搜,满屏都是对相互宝的骂声和质疑。

不仅大家有意见,监管的态度也越来越紧,多次隔空喊话「相互宝」:

“非持牌经营,有潜在风险。”

“打着互助的名义干保险、金融业务。”

“没有责任准备金、没有监管、不受偿付能力的监督。”

口碑崩盘,监管紧逼,影响直接体现在了数据上。

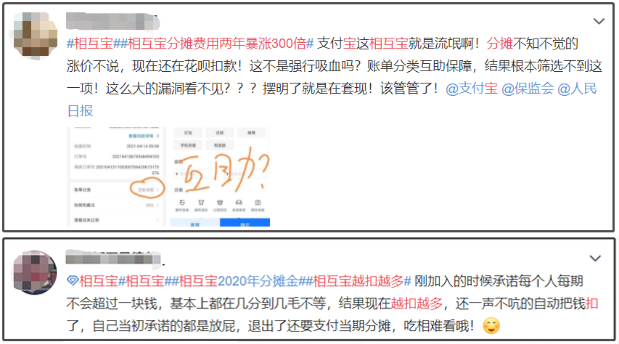

从去年11月起,相互宝的人数就持续下滑。最新一期的数据显示,分摊人数已经减少了1/5,跌至8382.2万人;分摊金额上涨了50%,首次超过7元。

半年多分摊人数减少2000万,分摊金额涨至7元。

有人受不了如此高额的分摊,也有人担心自己的付出与回报不成正比,相继退出相互宝,恶性循环已经开始。

尽管现在不太顺利,相互宝仍有8000万+的会员,每个月都有数百名成员获得帮助,在网络互助行业占有重要一席。

那么新手就犹豫了:相互宝和惠民保,到底哪个保障更好?如何选择?

三、惠民保和相互宝,哪个更好?

惠民保和相互宝 都是最近两年才出现的新产品,很多人还不太了解。

简单来说,它们的共同特点是:

产品责任相对简单,健康要求比较宽松,价格便宜门槛低,适合年纪较大、身体不好的人群购买。

两者从保障作用上比较是一致的,但产品背景和保障内容还是有明显区别。

01. 惠民保

惠民保是 报销型保障,主要保障 住院医疗 和 特定药品费 。实报实销,保额最高可达400万。投保门槛宽松,无健康告知,不限投保年龄,属于大众福利性质的保障产品。

更重要的是,惠民保 背靠保险公司,保监会支持,有法律保障。承诺的保障一定履行到位。

02. 相互宝

相互宝是 给付型保障,主要保障 重疾。 出险后最高一次性赔付30万元。投保一般有年龄要求,且须要通过健康告知。

与惠民保不同,相互宝是一般企业推出的互助计划,属于非持牌经营,没有明确的监管。理赔由企业决定,不能保障100%赔付。

03. 总结

总的来说,惠民保主要解决的是高额医疗费用,报销金额高,但不会超过实际花费。 相互宝解决的是收入损失,虽然只有30万,但可以自由支配。

所以对于两种产品的配置,我的建议是:

如果预算有限,年纪大健康又不好,先买一份惠民保,解决大病风险造成的高额医疗费用。

如果还有预算,相互宝可以保留,毕竟价格不贵,每年分摊不到200元,还有机会获赔。

四、惠民保+相互宝,保障够不够?

有不少人以为,买了惠民保和相互宝,后半辈子的风险保障就稳了。

其实错了。

惠民保也好,相互宝也好,它们提供的保障都比较有限,不足以承担大家一辈子的风险。

01. 惠民保:医保外不保

惠民保一般有2万免赔、按比例赔付、且只能报销医保内的医疗费用。对于ICU、呼吸机这类昂贵的进口医疗项目是不能保障到位的。

几乎每一款惠民保,小开都进行过报销测算,最后的结论是:

在大病面前惠民保的确能起到不小的作用,但总体治疗费用上来看,至少还有一半左右的医疗费用需要患者家人自行承担,其中绝大多数是医保外项目产生的费用。

02. 相互宝:保额有限,保障不稳

相互宝是一种互助计划,运营不受监管,理赔不受保护,一切都是企业说了算的。

别看现在还有千万会员,一旦出现事故,很有可能出现拒赔、跑路等情况,大家的利益得不到100%保障。

而且就算顺利赔付了,保额只有30万元。对于动辄几十万的大病来说,远远不够的。

03. 比惠民保/相互宝更靠谱的选择

能够更好承担起人生一辈子健康风险的产品,其实是商业保险保障。

比如 百万医疗险,作用和惠民保相同,都是报销大病医疗费用。

百万医疗险免赔低,100%比例报销,还能保障医保内外所有的合理医疗费,患者家属不必再自己掏钱,踏踏实实接受治疗及养病。

比如 重疾险,和相互宝作用一样,保障重疾风险。

重疾险可以保障轻症/中症,基本保额50万起步,亦可多次理赔。针对疑难杂症,特殊疾病,还能提供个性化的保障服务。

惠民保/相互宝能做到的,商业保险同样能做到,保障只多不少。

如果预算充足,健康条件允许,强烈建议大家投保 百万医疗险 和 重疾险,并在此基础上增加 意外险 和 寿险 的保障。

五、叨叨两句

最近几年,大家的保障意识越来越强了。昨天还一身正气无所畏惧,今天就已经好几份保障傍身了。相互宝和惠民保的爆火就是最好的体现。

不过要提醒各位的是,相互宝和惠民保提供的保障始终是有限的。随着大家年龄和阅历的增长,对保障的需求越来越清晰,最终还是要落实到商业保险上来。

因此,如果身体条件允许,建议尽早购买商业保险,不但保障更全面,保费也更加便宜。

如果目前买不了商业保险,惠民保和相互宝也能提供不错的基础保障。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心