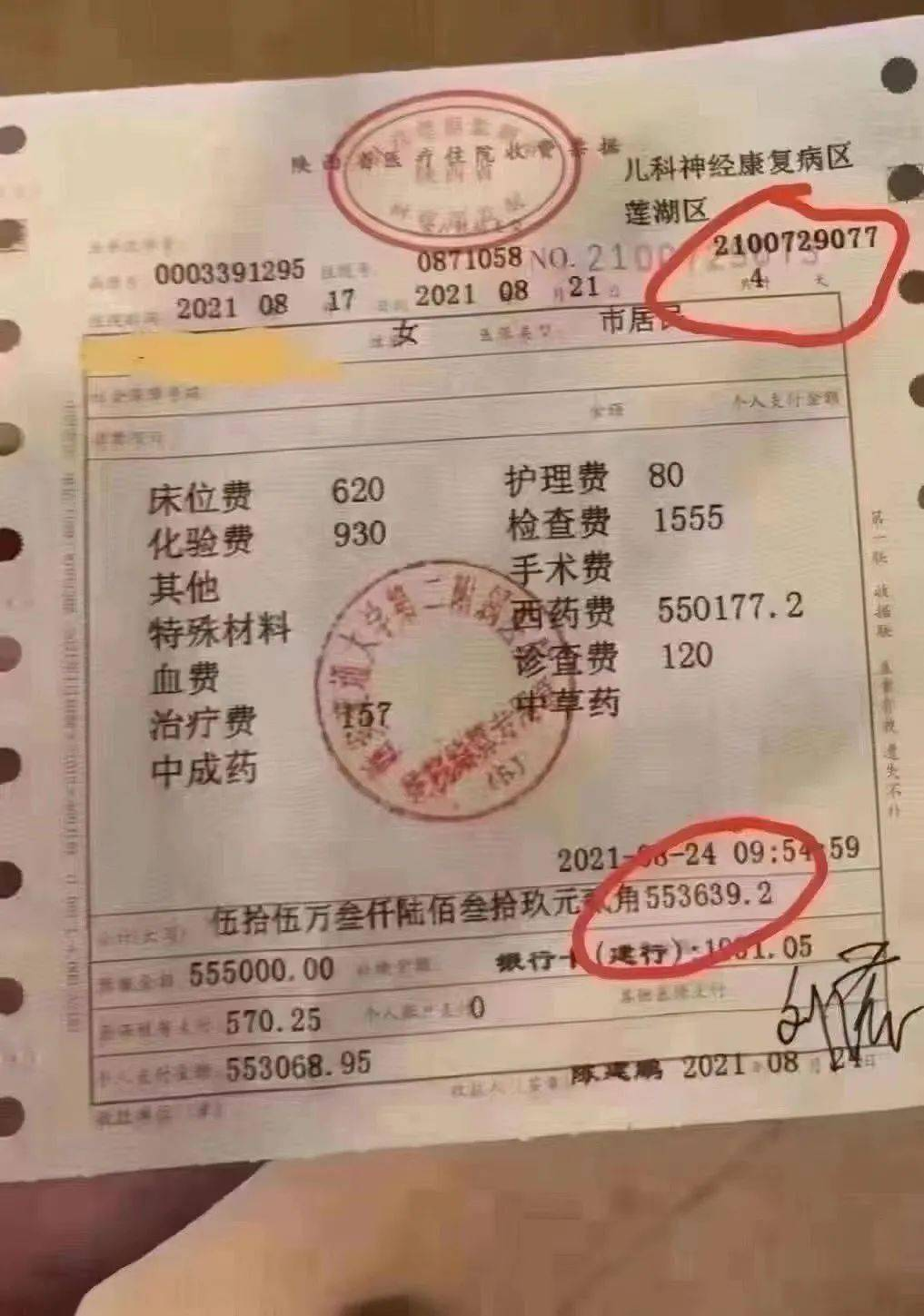

最近,一张西安交大第二附属医院的收费票据在网上传疯了。

票据上显示,一名由该院小儿内科收治的1岁女婴从8月17日住院,到8月21日出院,4天总共花了553639.2元。

其中床位费620元,化验费930元,护理费80元,检查费1555元,诊查费120元,西药费550177.2元。

(图片源自网络,侵删)

不少网友看到收费票据后直言“真是天价医疗费”、“这哪是什么花钱如流水,简直是洪水”,有人甚至怀疑医院高收费在“收割”病人。

后来,经过各种核实,医院给出了回复该病例是小儿内科收治的SMA患儿,这种疾病治疗费用确实高昂,且“价格由物价局制定”。

患儿的家属也表示网上的收费单是不知情的情况下流传出去的,他们知情并同意用药,医院没有多收一分钱。

虽然最后多方都证实了这件事情的合理性,但一个1岁小女孩住院4天就花了55万,确实让人感到震惊,什么病啊,短短几天就要花这么多钱?

一、治疗SMA的药物,为什么这么贵?

SMA全称为脊髓性肌肉萎缩症,是一种极其罕见的常染色体隐性遗传病,也被称为“婴幼儿遗传病杀手”。

去年70万一针的“天价针”说的就是它。

患儿多表现为全身肌肉萎缩无力,身体逐渐丧失各种运动功能,甚至是呼吸和吞咽。

根据起病年龄和运动里程的获得情况,SAM分为SMA-I型、II型、III型和IV型,大多数SMA-I型的患儿无法存活到两岁。

目前国内唯一能治疗脊髓性肌萎缩症(SMA)的药物就是诺西那生钠注射液。

诺西那生钠注射液在国内的售价为每支数十万元,属于完全自费药物,患者在第一年需要注射6支,之后每4个月注射1支,且终生使用

有家长可能会问,这种药可是要伴随患儿一生啊,为什么价格还这么高?

SMA是一种罕见病,对于罕见病的用药,医药界称之为“孤儿药”,因为罕见病患病人群少、市场需求少、研发成本高,很少有医药公司愿意投入资金研发药物。

虽然SAM患儿有幸等来了特效药,但同样等来的还有让人望而却步的高额费用。

面对这样一个“天价药”,一个普通家庭就算再想救自己的孩子,恐怕也只能是有心无力。

因此,也有很多家长希望国家医保局能把这个药纳入医保报销,降低患儿的用药成本。

罕见病用药纳入医保当然是好事,但这个事情推进起来,恐怕没有想的那么简单。

二、为什么国家没将诺西那生钠纳入医保?

其实,诺西那生钠注射液自2019年在国内上市以来,就已被纳入医保谈判日程,国家希望和相关药企业谈判,将药物价格降下来,进而满足SMA患者的需要。

为什么只有将诺西那生钠注射液的价格降下来,才能进医保目录?

那是因为巨额的医药费会对医保基金产生较大冲击,我国的医保政策是“保而不包”,国家不是要救所有人而是要救更多的人。

在国家“钱袋子”有限的情况下,不可能将所有“天价药”都纳入医保。否则医保基金吃紧,就会挤占其他常见病、多发病的医保资金。

如果以诺西那生钠注射液现在的价格纳入医保,那报销一个SMA患儿的费用,就可能要给很多常见慢性病报销抬高门槛,所以最后只能抓大放小。

除了SMA患儿需要的诺西那生钠注射液之外,目前仍有20多种罕见病药物在奔向纳入医保报销的“大池子”外苦苦挣扎。

三、除了进医保,还有什么解决办法?

罕见天价药进医保难、降价难,那我们还有其他选择吗?

小开凡是看到这类和疾病相关的新闻,都会本着专业性去翻翻保险条款。这次我特意去看了儿童重疾险§妈咪保贝(新生版)。

正好小开了解到一个重要信息:

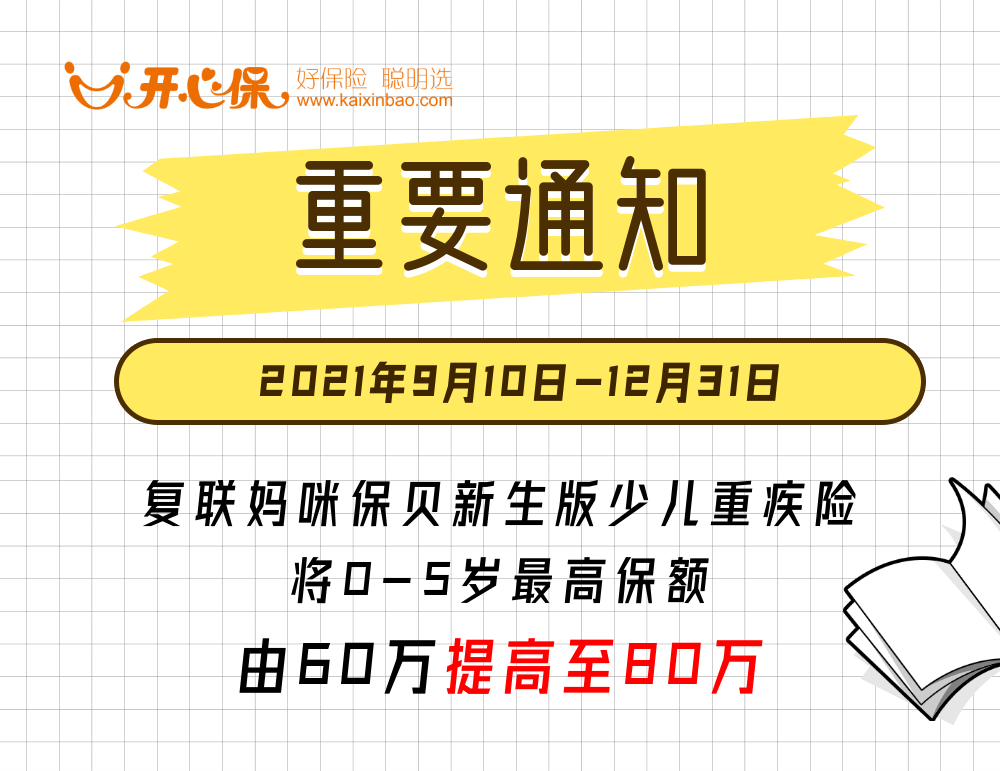

2021年9月10日-12月31日,§妈咪保贝新生版 将0-5岁最高保额由60万提高至80万。

也就是说,即使宝宝刚出生,也可以直接投满80万基本保额。

而妈咪保贝的110种重大疾病中,正好有针对脊髓性肌萎缩症(SMA)的保障。

(妈咪保贝(新生版)保险条款)

(妈咪保贝(新生版)保险条款)

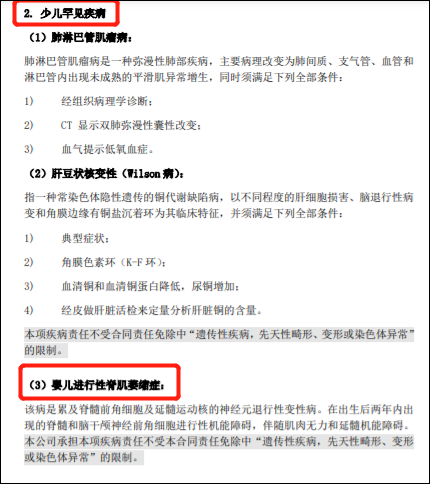

更加值得一提的是,§妈咪保贝(新生版)不仅将婴儿进行性脊肌萎缩症列为重大疾病,还把它列为了“少儿罕见疾病”保障责任中。

假如孩子事先有80万保额妈咪保贝,保障期内不幸患上这类罕见病,妈咪保贝(新生版)会进行300%赔付保额,直接赔240万。

有了这笔钱,虽说不能一下子换回孩子的健康,但是能极大地缓解患儿家长的资金压力,至少可以让一个普通家庭在天价药面前多一些底气和选择。

除了重疾险,小开顺便也看了下百万医疗险§超越保2020

得到的结果很欣慰,也可以提供保障。

(超越保2020保险条款)

(超越保2020保险条款)

虽说婴儿进行性脊肌萎缩症属于一种遗传性疾病,但无论是§妈咪保贝(新生版)还是§超越保2020都强调了不受责任免除中“遗传疾病”的限制。

三、最后的话

爱子心切,人之常情。

孩子一出生,父母都想着要给TA最好的,买保险更是如此。如何定义好与不好呢?很多人由于不懂保险,所以经常以金钱作为标杆。

但还真不是这么简单,保障是否全面、能不能满足孩子的成长需求这些都需要考虑到。

如果你在给孩子选保险,也正发愁如何选一款好保险,可以联系开心保1对1顾问提供专业解答。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心