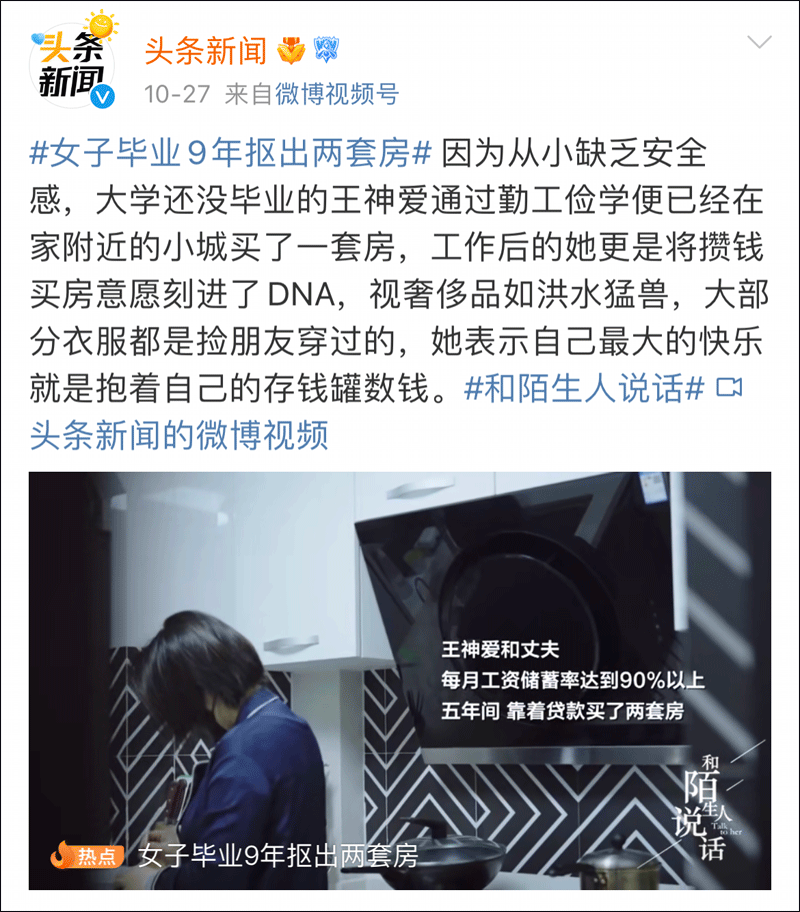

前几天,一条#女子毕业9年抠出两套房#的新闻,真是让小开看的目瞪狗呆。

(图片来源:@新浪微博)

(图片来源:@新浪微博)

32岁的王神爱在生活中秉承着能省则省的原则:

和老公的工资90%都存起来;

从不与同事聚会;

视奢侈品为洪水猛兽;

衣服都捡朋友的穿;

日用品基本薅羊毛就够用;

交通费全靠领券;

……

因为过于“抠门儿”,王神爱成了网上群攻的对象。有人说她“只会抱着存钱罐数钱”,有人骂她是将买房刻进DNA的“守财奴”,甚至还有人攻击她“克扣孩子、吃糠咽菜”。

而这些各种声音的“标签”,无非是因为年纪轻轻的王神爱靠着极度的“抠”,省出了南京的两套房。

作为一个GDP增速大省的省会,南京的房价可并不算低。

一、靠“抠门儿”真的能买房?

在很多人看来,现在房价这么高,早就过了随便省一省就能攒出几套房的时代了,实在没必要宣传这种过分的节俭。

确实,王神爱也不是靠着“抠门儿”,就能攒出两套房的。

她表示:最主要的是挣钱,她和老公收入不低,每月工资储存率能达到90%以上,而且两人靠公积金就可以覆盖房贷。

同时,王神爱从小就有着“不浪费、积少成多”的意识。

上小学时她就拼命攒钱,6年级就攒下1000块;上大学后做兼职一个月2000元,仍然舍不得喝汽水和坐三蹦子。

原来在我们当时还沉浸在随便花花花、买买买的时候,攒钱的王神爱早就行动起来了。

(图源《和陌生人说话》,侵权删)

(图源《和陌生人说话》,侵权删)

王神爱从未鼓吹低功耗低物欲的生活,她讲究的是抠亦有道,抵制消费陷阱,还一直强调「尊重每个人的消费观」。

况且,王神爱靠“抠”买房真不是个例,日本也有这样一名叫咲的普通女孩。

18岁时,她对自己说:“我要买房,34岁前买下三套房子,然后退休。”

于是,她开始拼命省钱,每天吃饭只花人民币10块左右、家具全靠捡、衣服也是别人不要的。

(图源自网络,侵权删)

▪ 27岁,用存下的1000万日元,买了第一栋房子;

▪ 29岁,她买下了价值1800万日元的第二栋房子;

▪ 33岁,她又买下了价值2700万日元的第三栋房子。

在名下拥有三套房后,她真的辞去了工作,开了一家猫咪咖啡馆。

有人羡慕,也有人嘲讽,但咲从不在乎,因为她一直知道自己想要什么样的生活。

就像她说的:“把金钱和精力攒起来,用在自己爱的事上,才是对自己负责。”

二、“王神爱”被骂的背后,大家焦虑了

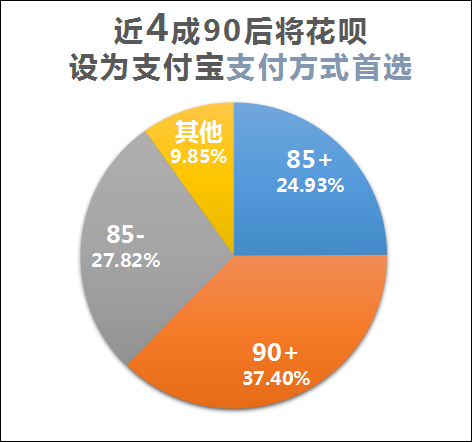

然而,当不少人早已习惯超前消费,用贷款、信用卡、借呗、花呗享受着当下的物质生活……

支付宝的一份《年轻人消费生活报告》显示在中国近1.7亿90后中,开通花呗的人数超过了 4500 万。

可王神爱所在的豆瓣“抠门”小组中却有着这样一群人:

有人喜欢喝咖啡,就自己烘焙;

一瓶洗手液可以替代洗面奶、洗发水、洗洁精,兑水可以用半年;

每月花在衣服上的钱不超过100块;

还有人分享各种羊毛,能省一点是一点……

为了攒钱,他们把消费降到普通人难以想象的程度,却乐在其中。

省钱过日子自然没错,但是我们也应理性看待这则新闻,毕竟如今买房除了刚需以外,作为投资已经不太香了。

前段时间房产税的征收,对手里有多套房的、或人均居住面积过大的人都会有一定影响。

房产作为高收益、低风险、稳健的投资价值明显减弱了许多,在生活中除了投资房产之外,利用手头剩余的资金,我们更应该做好方方面面的规划。

三、学会省钱,更要学会风险规划

赚钱是一种能力,学会如果正确的花钱更是一门技巧。

我们每月的工资到手后,建议按照4321法则来进行合理的分配。

4321定律是指家庭收入较理想的分配方式,指将总收入分成4份。

40%用于房贷及投资,

30%用于日常生活开支,

20%用于存款,及基本的保障应急金,

10%用于保险。

也就是说我们要学会将自己每月的收入:

享受当下物质生活的同时,要想到一旦疾病或意外风险来临时,自己有没有足够的“铠甲”去抵挡。

所以最近这几年,投资理财、商业保险被越来越多的年轻人所认可。

股票、基金、年金保险,医保、重疾险、定期寿险,

每一个领域仿佛都有越来越多的年轻人所参与,不论怎么样省钱和风险规划都是对未来的规划,虽然很难做,但我们追求的不仅仅是当下,还有更美好的未来,不是吗?

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心