达尔文6号这款重疾险,一直都是自带IP流量的产品。

重疾复原金、特定重疾额外赔、重度恶性肿瘤额外赔,无论把哪一点拎出来都足够亮眼。

不过,私下也有不少小伙伴和小开吐槽:「这款产品可选责任太多,真的不知道哪个该选,哪个不用选」。

别慌,今天小开就给大家捋一套攻略出来,照着这个法子买 达尔文6号 ,分分钟获得适合自己的保障。

老规矩,先pia一张产品细节——

(点击查看大图)

01. 男性如何买达尔文6号

从历年保险公司的理赔数据看,脑中风后遗症、急性心梗这两类疾病的发病率 男性>女性。

尤其是在41-60岁之间。

试想下,这个阶段的男性,大多背负着高额的房贷、面临着职场的工作压力,应酬多的同时,身体的异常指标也在逐渐增多。

高血压脂肪肝、长期压力与不良的生活习惯,极易诱发心脑血管疾病。

而最近几年,心脑血管疾病的发病率也正在往年轻化的趋势发展。

《中国中青年心脑血管健康白皮书》指出,20到29岁的患心脑血管疾病高风险人群已达到青年人的15.3%。

所以,对于男性群体来说,购买达尔文6号时除了基础保障责任外,建议额外重视 特定心脑血管疾病额外赔+重疾关爱金 这两项可选责任。

它能更好地覆盖男性高发心脑血管疾病的风险。

说到这儿有小伙伴可能会问小开:「保障责任附加后,保费会不会直线上升?」

小开以30岁男性,投保30万保额的 达尔文6号 为例:

基础责任+特定心脑血管疾病额外赔+重疾关爱金,保至70岁仅需3192元,保至终身为4629元。

把所需的保障覆盖之后,平均一天仅需10多块钱,还是非常划算的。

02. 女性如何买达尔文6号

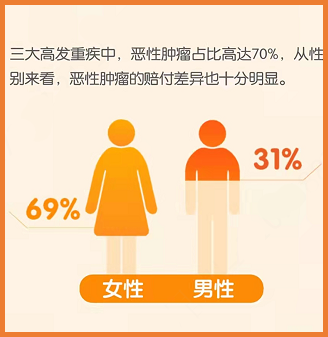

女性与男性相比,高发风险并不在于心脑血管疾病方面,而是我们经常提起的恶性肿瘤。

在保险公司的理赔数据中:

恶性肿瘤确诊人数,女性与男性的比例为69:31;在三大高发重疾中,女性在恶性肿瘤方面的占比高达70%。

在众多恶性肿瘤中,女性最常见的则是乳腺癌,占所有新发恶性肿瘤的16.72%,其次是肺癌、结直肠癌、甲状腺癌和胃癌。

(点击查看大图)

(点击查看大图)

所以在购买达尔文6号时,除了基础保障责任外,女性群体应额外重视重疾关爱金+恶性肿瘤-重度额外赔。

重疾关爱金,其实就是大家平日里了解的60周岁前患重疾额外赔。

达尔文6号附加重疾关爱金后,在60岁前首次确诊重大疾病最高可额外赔付100%(投保5年内额外赔付80%,投保5年后,额外赔100%)。

相当于多了一份定期重疾险保障。

举个例子:

• A女士今年30岁,投保了50万的达尔文6号;

• 38岁时确诊重度甲状腺癌;

• 申请理赔可以获得50万(重疾保险金)+50万(重疾关爱金),共100万保险金!

附加 达尔文6号 恶性肿瘤-重度额外赔之后,多次患癌也能赔。

仍然以A女士为例,在确诊重度甲状腺癌间隔3年之后,再确诊其他重疾,还可继续申请理赔,关键「不限次数」。

保费方面,小开以30岁女性,投保30万保额的达尔文6号为例:

基础责任+恶性肿瘤重度额外保险金+重疾关爱金,保至70岁仅需3459元,保至终身为4872元。

妥妥地覆盖了高发疾病的风险。

除此之外,在剩下的可选项责任中,还有不少小伙伴会咨询关于保障期限、身故与全残保险金的两个选择。

↓↓点击下图,立即投保↓↓

针对这两项,小开建议:

■ 保障期限——

看手头预算,经济状况允许的情况下,优先选择保至终身;相反手头预算不多,尽量以保额最大化保至70岁为主。

■ 身故与全残保险金——

重疾险要不要附加身故,之前小开帮大家分析过:

从保费和赔偿限制来说,建议有身故保障需求的,单独选择一份定期寿险。

这样一来,不仅保费更低,保额更高,关键还不会共享保额。

买重疾险,除了看手头的预算之外,结合自己的需求尽可能覆盖到未来或许会发生的风险才是关键。

产品永远没有最好的,合适的才是自己真正需要的!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心