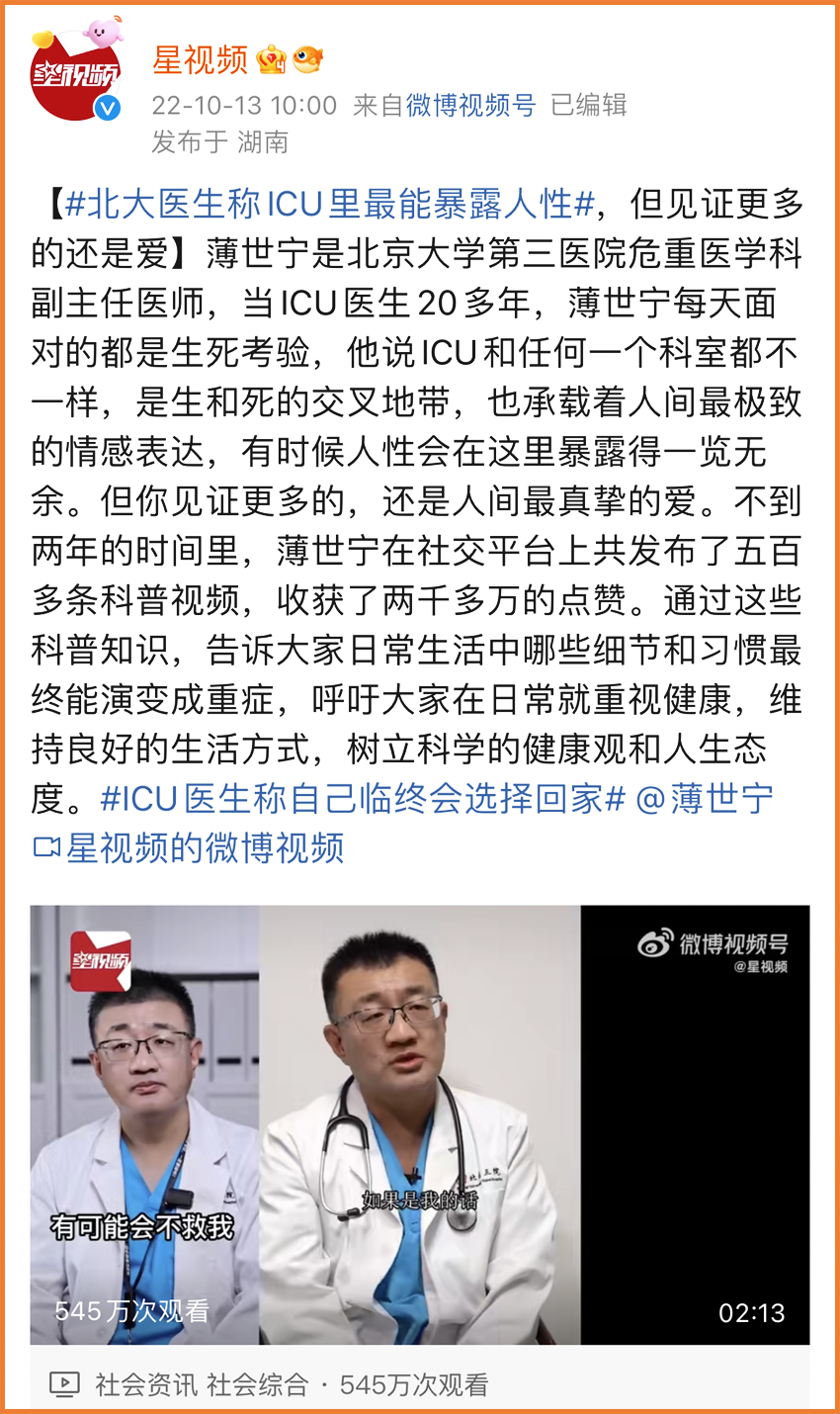

有人说,如果有什么事情看不开,去一趟ICU,就都看开了。

最近,一段对北医三院重症医学科医生薄世宁的采访,引发了很多人的共鸣。

(图片来源:微博)

(图片来源:微博)

薄世宁说,ICU和任何一个科室都不一样,是生和死的交叉地带,也承载着人世间最极致的情感表达。

毕竟,在ICU,每天都有无数生命在生死之间挣扎,也有无数个家庭,由原本的平静,一夜之间被拖入经济和精神上的双重深渊。

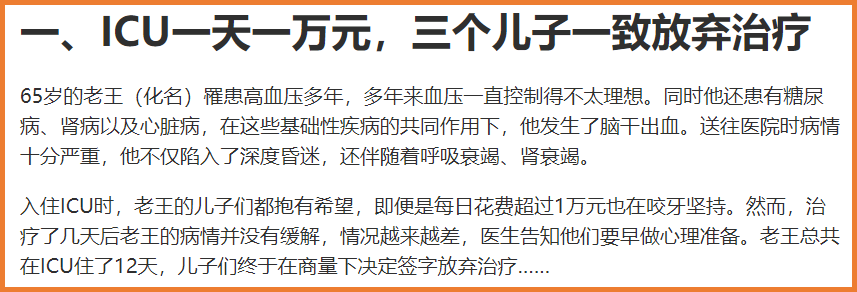

来自武汉的刘女士,父亲因急性心梗、冠状动脉堵塞,进入武汉某知名三甲医院手术,术后转入转入ICU。

老人在ICU里住了61天,收据显示医药费高达107万。

(点击查看大图)

(点击查看大图)

此事一出,引发社会热议,而医院医生解释,晒出的收据只是部分费用,实际上老人的治疗费用超过了170万。

61天花了170万,也就是说,平均ICU每住一天,就要花费将近3万元。

• ICU为什么这么贵?

• ICU里的治疗效果与花费对等吗?

• 住进ICU,怎么才能少花钱甚至不花钱?

一、ICU为什么这么贵?

ICU的全称为「重症监护病房(Intensive Care Unit)」,是医院重症医学科的专属病房,专门负责对重症患者进行监护治疗。

ICU最早诞生在1942年的美国,为使用呼吸机帮助脊髓灰质炎患者进行呼吸,又需要医学生来摇动呼吸机运行,形成了ICU的雏形。

从上世纪40年代发展至今,如今,ICU已经成为医院里医疗设备与技术最先进的地方,同时也是费用最高的地方。

大多数情况下,需要入住ICU的,都是短期治疗可能康复、入住可减少死亡风险的患者。

而一旦进入ICU,就等于每时每刻都在烧钱,是真正的「一寸光阴一寸金」。

ICU为什么这么贵?其实主要是贵在了这几点上:

01. 采用先进设备

ICU可以说拥有医院里最先进的设备,如中央监护系统、监护仪、呼吸机、心电图机、体外除颤仪、心脏起搏仪、血气生化分析仪、血液净化机等,为重症患者提供更高级的生命支持。

• 呼吸机:1000元/24小时

• 人工肺(ECMO):开机6万,之后每天2万元,预计总费用10万元。

• 血滤机(人工肾):每天维持费用7000-8000元,使用天数少则三五天,多则几十天。

这些设备中很多都是进口的,价格高昂,维护也很难。

02. 很多药品没有进入医保

为了保证抗感染治疗的效果,ICU患者需要使用昂贵的进口抗生素,有时候还需要多种药物联合使用,或者扶住其他对症治疗的药物。

目前这些药物大多都不在医保报销范围内,所以由于在ICU病房使用频率高,累计起来费用自然更昂贵。

03. 投入大量人力

根据国家相关规定,医院的ICU区域里医护人员配比是全院最高的。

一般来说,每张ICU床位需要配备至少1名医师和3名以上的护士。

另外,ICU里还会配备有专科呼吸治疗师、临床药师、康复治疗师等,而且值班强度很大。

04. 持续监护与护理

住进ICU的患者,绝大部分都是生活无法自理甚至神志不清醒的,无论是打针、换药,还是翻身、吸痰,都需要护士操作。

不仅如此,由于病情变化快,每天反复进行血液、生化指标检查,监控身体各项指标观察病情,都是很高的成本。

可以说,进入ICU,就相当于拥有了一台巨大的「碎钞机」,让你体会到什么叫「钱不能买命,但可以续命」。

那么,住进ICU,真的能「续命」吗?

二、ICU的花费与治疗效果对等吗?

提到ICU,大家似乎总觉得生死一线,生命如同一叶扁舟,无助地浮沉于风浪之中。

而事实上,进入ICU,几乎可以说是生命的「最后一搏」。

有数据显示,国内外的ICU存活率基本在80%-90%之间,而据浙江大学医学院附属邵逸夫医院的一项统计显示:

• 在进入ICU的患者中,只有3.72%因病情恶化在医院死亡;

• 有86.68%的患者经过一段时间治疗后转出ICU并康复;

• 还有约9.6%的患者,因为种种原因,没能坚持到最后,中途放弃ICU治疗。

可见,大部分患者在进入ICU后,都能「挽大厦于将颓」,在死神手中抢回生的希望。

只是,这份「希望」的价格,实在是太昂贵了。

(图片源自网络,侵权删)

(图片源自网络,侵权删)

所以说,在命悬一线之际,ICU除了费用昂贵之外,真就没得选择。

三、住进ICU,怎么才能少花钱甚至不花钱?

高昂的ICU费用,也并不是完全没有办法。

如今,越来越多的保险,开始关注这项责任。

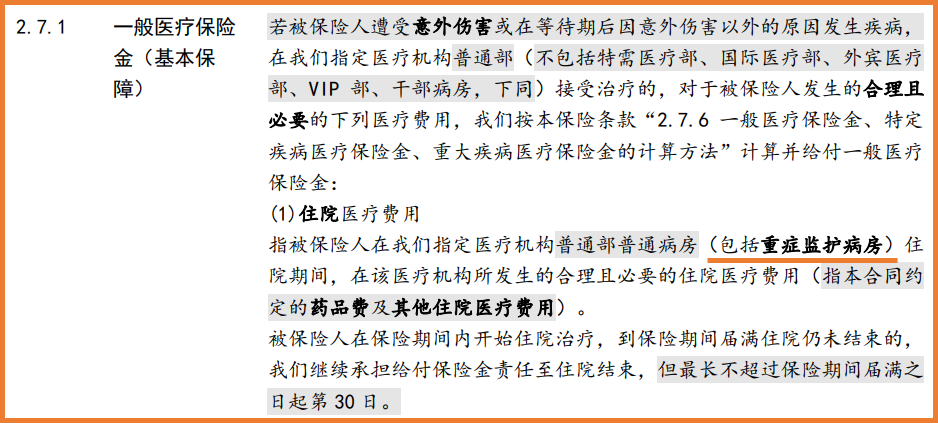

■ 百万医疗险如何保障ICU?

百万医疗险条款里所提到的「重症监护病房」,就是ICU。

以20年保证续保的 蓝医保长期医疗险 为例:

(图片来源:蓝医保保险条款)

(图片来源:蓝医保保险条款)

经社保报销后,扣除1万元免赔额,剩下的医疗费用都可以100%报销,最高可报销200万。

而如果是因合同规定的120种重疾住进ICU,蓝医保还会给付1万元的重疾关爱金,就相当于是0免赔了。

另外,不少百万医疗险还拥有垫付功能,毕竟一些高额医药费,即使时候保险公司能报销,让一个普通家庭一下拿出几十几百万现金,也是有难度的。

我们还是拿 蓝医保 举例,蓝医保就有住院垫付和特要垫付责任,很实用。

需要注意的是,并不是所有百万医疗险都能100%报销ICU费用,有不少百万医疗险的ICU每天报销上限只有不足2000元,还是需要自己出钱。

另外,在就医住院过程中,无法上班的工作损失、治病期间的日常花销、房贷车贷等,这些隐形经济损失,百万医疗险也无法报销。

因此,我们还需要准备一份重疾险。

■ 重疾险如何保障ICU?

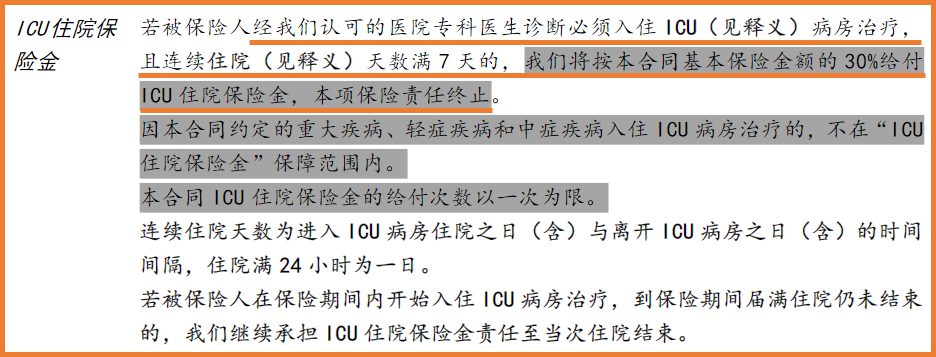

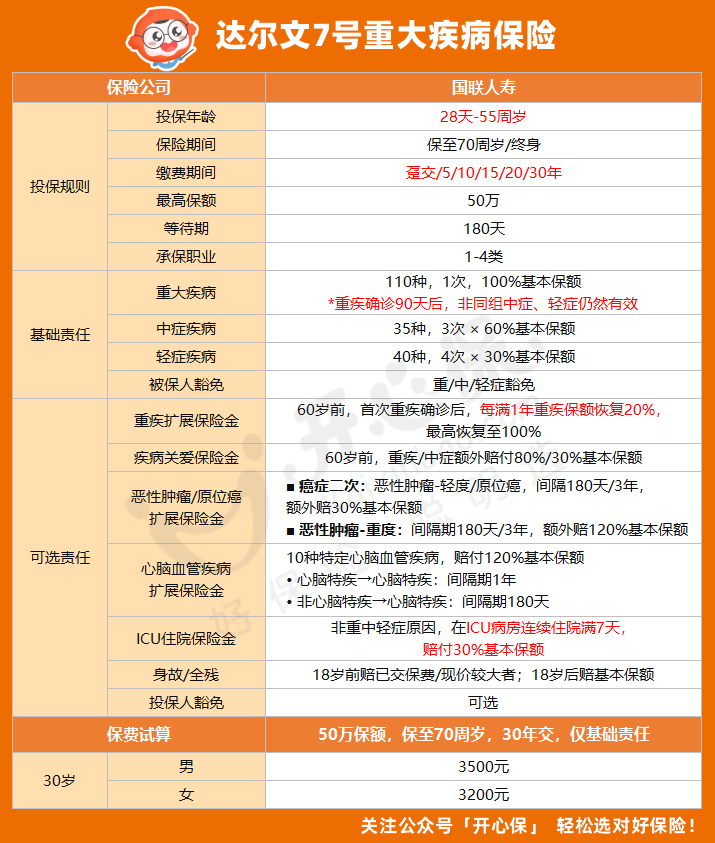

最近刚刚升级的 达尔文7号重疾险 ,就特别地附加了一项可选的「ICU住院保险金」责任。

它主要分为两种情况:

• 如果疾病符合理赔条件(重疾/中症/轻症),不管住没住ICU,都能获得赔付;

• 如果非合同规定的重中轻症而住进ICU病房,连续满7天,即可获得ICU责任赔付。

也就是说,如果被保人没有达到轻症、中症、重疾的理赔条件,但在ICU病房连续住院满7天,即可获赔30%基本保额。

假如重疾保额买了50万,那么,30%基本保额就是15万。

(图片来源:达尔文7号保险条款)

(图片来源:达尔文7号保险条款)

也许有的人会说:ICU费用那么高,15万够干什么?

事实上,ICU里住61天花170万并非常态,大部分患者在ICU每天的费用是6000-10000元。

这15万元,大约能支持10天左右的ICU费用,而这10天,对于危在旦夕的生命来说,弥足珍贵。

不仅如此,这款新升级的达尔文7号,在保障方面依旧蛮亮眼的:

(点击查看大图)

(点击查看大图)

01. 重疾理赔后中轻症还能赔

如今,越来越多的重疾险在重疾险理赔后,中轻症责任依然有效,让保障更实用。

升级后的达尔文7号也不例外,重疾赔付后,非同组轻/中症依然有效,且轻症最多可赔4次,中症最多还可赔3次。

02. 中轻症赔付次数增加

达尔文7号 的中轻症赔付次数由原来的2次/3次升级为3次/4次,疾病种类也有所增加,可以说保障力度是大大提高的。

另外,第二次重大疾病保险金责任也是可选责任,如果预算有限只想买足基础保额,性价比非常高

03. 可选ICU保障更周到

达尔文7号 可附加ICU保障,小开刚才已经说过了。

而且,附加这项责任的价格并不贵,如30岁女性保额50万基础责任,30年缴费,保至70周岁,选择ICU住院保险金责任,保费只多出160元,非常合适。

所以,一款20年保证续保的 蓝医保长期医疗险 +全新升级的重疾险 达尔文7号 ,不仅可以实现医疗费用的覆盖,还能弥补因重大疾病而带来的收入损失、康复护理等高昂的生活费用。

两者搭配,能有效解决生病带来的巨大经济缺口。

(点击图片了解)

(点击图片了解)

(点击图片了解)

重疾险与医疗险如何正确搭配?怎么买才不踩坑?预约开心保在线客服,获取1对1投保解答。

四、写在最后

我们似乎总是说「医生只能治病,不能救命」。

其实钱也是一样,我们无法保证花了钱就一定能「续命」甚至「买命」。

但起码,在面对宝贵的一线生机时,保险让我们有底气无惧高额医药费,能从容地放手一搏。

这就是保险的意义。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心