2022的岁末和2023的初始,

大部分人还是在阳康、阳ing中度过的。

当我们还在庆祝终于走出第一波“羊群”的时候,

XBB已经猝不及防的到来了。

和往日的吃瓜看热闹相比,

短短一个月的时间里,

在微博上看到的更多是讣告,是感慨家人的离世,

是人满为患的各大医院、和一床难求的病房。

都说,

发生在别人身上的是故事,

发生到自己身上的才叫事故。

前些天,小开就经历了一场近距离的【生死感悟】

对于大部分人而言,虽然阳过后的生活一如以往,但对病毒的防护和对未来家庭不可预测的风险,我们不得不提前学会用保险去对冲。

说到风险,那最大的自然是身故风险。

应对身故风险最合适的保险便是:定期寿险

过去,只要一提起定寿,可能人人都会反感,因为我们避讳讨论生死。

如今,对于生死我们变得更加坦然,所以定期寿险的接受度也越来越高。

定期寿险:以保险人的身故/全残为给付条件,如被保险人在合同约定的时间内身故/全残,保险公司会按照合同规定给付相应赔偿。

一、定期寿险有什么特点?

低保费、高保额,就是俗称的“以小博大”高杠杆。

保障责任简单,投保目的清晰。

能抵御越来越高发的猝死、早逝风险,保额更充足。

定期寿险从来不是给自己用的,

只有在发生身故/全残时才能赔偿,

受益人永远不是本人,

所以定期寿险大家总嫌弃它“不太吉利”。

但如果,

你上有老、下有小,

还背负着高额的房贷车贷,

是家庭经济收入的主要来源,

那就应该尽早配置。

二、定期寿险如何配置?

以下几点大家需要提前Get一下。

保额尽可能覆盖5-10年的收入,

包括未偿还的房贷、车贷。

相比终身保障而言,定期寿险会更加划算。

还贷期间、抚养子女、退休前这些时期尤为重要。

虽然定寿的健康告知比较宽松,

但建议以挑选健告宽松、免责少的为首选,

因为更宜理赔。

三、定期寿险选哪款?

如果让小开推荐定期寿险,

那定寿届的“扛把子”华贵大麦自然是首选。

在保障方面,

华贵大麦陆续推出过多款计划,

适合夫妻投保的:大麦甜蜜家

适合健康异常人群的:大麦兜来保

适合大多数人的:大麦旗舰版

总能选到一款合适的。

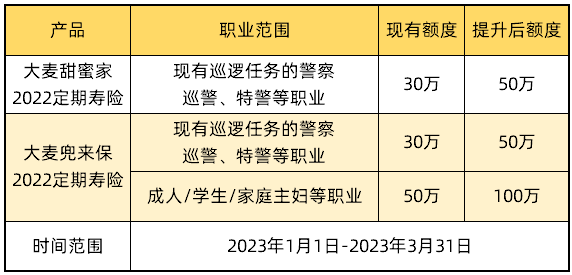

近日,大麦定寿系列推出了限时投保职业放宽、公共交通全残身故保额提升、人工预核保、交通意外保障年卡赠送等。

(1)特殊职业放宽保额放宽

华贵大麦旗舰版定期寿险水路交通保额支持最高基本保额的2倍,且不超800万。

(2)水路公共交通意外身故/全残保险金提升

时间范围:2023年1月1日-2023年3月31日

(3)大麦旗舰版定期寿险人工预核保支持

支持大麦旗舰版定期寿险进行人工核保。

更多限时福利,可咨询客服老师,进行详细解答~

胡适先生曾说过,保险的意义,只是:

今天作明天的准备;

生时作死时的准备;

父母作儿女的准备;

儿女幼时作儿女长大时的准备;

如此而已

今天预备明天,这是真稳健;

生时预备死时,这是真旷达;

父母预备儿女,这是真慈爱;

能做到这三步的人,才能算作是现代人!

坦白讲,定期寿险不是所有人都需要买,但对于一些人、一些家庭而言尤为重要……

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心