「钱攒够了就退休,这班儿谁爱上谁上」

这恐怕是所有打工人的梦想,

可钱,有多少才算够呢?

前几天,一条 #24岁女生存够10万元靠利息生活# 的热搜火了起来。

据了解,这位24岁的姑娘攒够了10万元,靠每天的利息吃饭,偶尔接接兼职单,已经提前过上了「退休生活」。

(图片来源网络)

女生受到关注后,网上出现了很多质疑的声音。

觉得十万块远远不够退休,顶多能躺平一阵子。

但她认为,还是以自己当下的感受为主,暂时先这样生活。

10万就能退休?还有这种好事?

小开立马紧急算了笔账,失望地发现,虽然自认为物欲不高,

但即使没有房贷车贷,手里有十万块,也是不敢不上班,只靠利息生活的。

好不容易把美丽的白日梦摁下,这条热搜刚过去没两天,知乎又弹出一条:有现金一千万,可以躺平了吗?

(图片来源社交媒体)

怎么回事,最近是什么吸金体质,大数据已经给我推这些了吗?

一千万,这是做梦都不敢做的程度,毕竟想想自己中彩票也才停留在五百万的量级啊!

小富靠勤,大富靠命。

经过严谨缜密的思考(妄想),小开终于决定,给自己先定个小目标:一百万!

可或许有人又会质疑,一百万也躺不平吧?

去年,30岁硕士存100万辞职养老 的新闻,让FIRE(「财务独立,提早退休」)的生活方式进入大众视野。

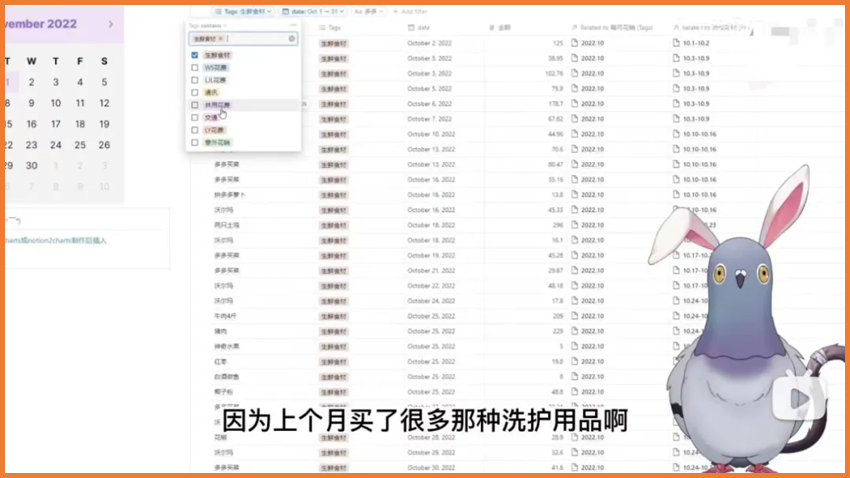

小汪在30岁前通过本职工作+兼职、「抠门」攒钱,再加上家里给的零花钱,最终,算上辞职后提取的公积金,各项存款刚好满100万。

(小汪的记账习惯)

经过筛选,来自新疆的小汪选择了中国暖都西双版纳,冬暖夏凉,安定下来。

将自己的经历发布到网上后,小汪的第一条视频就爆了,

无论是华为的员工,丹麦留学的博士,在日企工作的社畜,新西兰的程序员,还有一些在工厂流水线上打螺丝的,

许多以FIRE为目标的一群人,都向他「取经」。

当然,质疑的声音也纷至沓来,有很多人表示,小汪根本扛不过通货膨胀,再过10年,他就是全世界最穷的人。

对外界这些声音,小汪只是笑笑:

「我也在动态地观察,西双版纳的房子租了一年,这一年都是我的数据测试期,只要我的收入能覆盖支出,我就会坚持下去。」

和小汪差不多经历的,还有来自济南的36岁王女士。

2023年,王女士和丈夫各自存款达到了150万,于是将这共计300万元存到银行,其中一部分买了理财,每个月的利息八九千块钱。

家里的房和车都是全款,没有房贷、车贷的压力,父母也都年龄不大,身体健康,女儿8岁,除了上辅导班,花销也不大。

于是王女士她选择了不再上班,提前退休,除了照顾孩子,平时健身旅游,享受生活,「感觉很松弛」。

她还分享了自己靠300万元存款利息生活的日常,记录了一日三餐、购物、出行等具体消费金额。

(王女士的自媒体账号)

没想到,这条新闻下,依然有网友吵翻天。

有羡慕自己也想要提前退休的,有质疑表示自己存款比这多还在上班的,还有人说三百万根本不够花,

现在存300万养老,就像30年前以为存10万块就能过一辈子一样。

每个月光利息就八九千还不能退休,这让没存款而且工资不够八九千的打工人情何以堪

其实,攒够多少钱能退休,每个人的标准不一样。

有的人物欲低花销少,有些城市的生活成本也低,想要「苟住」,并不需要上千万。

麻省理工学院学者威廉·班根(William Bengen)就提出过一个「4%原则」,即:

当攒够一年生活费的25倍后,就可以凭借4%的理财收益率,实现退休。

而根据各城市2021年国民经济和社会发展统计公报,也有机构选取了全国21多个超大城市和特大城市,算出了平均的生活成本。

根据数据:

上海人均月消费4073元,个人存款底线约122万;

广州人均月消费3930元,个人存款底线约118万;

杭州人均月消费3717元,个人存款底线约112万;

北京人均月消费3637元,个人存款底线约109万;

长沙人均月消费3132元,个人存款底线约94万;

大连人均月消费2481元,个人存款底线约74万;

郑州人均月消费2164元,个人存款底线约65万;

……

当然,看数字就知道,这个存款数只是保证你活在当地的平均线上,离「财富自由」还远得很。

而且这只是个人存款,如果计算家庭存款,还得算上老人和孩子,那就更不够了。

即使攒够了100万、300万,钱够花,但面临的问题也不小。

首先第一关,就是如何攒住钱。很多人手里有了钱,就很容易被别有用心的人盯上,而人的需求感有时候是无止境的,

一旦进入一个骗局,或者来一场「创业」,几百万都不够折腾的。

(避免中产返贫的几大利器,不要借钱,不要创业,不要投资。)

手里有钱,首先要确保这笔钱能细水长流地放在手里,源源不断地产生收益。

还有一点不可否认的是,年龄越大,开销会越大。

年轻时一个月可能一千多就够,但上了岁数,身体状况变差,护工、就医、吃药,开支都会越来越高,递增的生活费用需要考虑在内。

更何况长寿也是有风险的,2021年我国人均寿命78.2岁,80多岁的老人如今已经不是什么稀奇事。

如果现在30岁,则还有未来将近50年的花销需要考虑,现在虽然可以靠利息,但如今利率下行到什么程度,大家心里想必都有数。

刚才我们所说的「4%原则」,前提是要能达到4%的理财收益率,

且不说未来的预期收益如何,就看现在,

无论是银行的存款利率,还是理财类保险的预定利率,也都难觅4%的踪迹。

这一桩桩一件件现实问题,我们甚至还没来得及谈到「钱在贬值」这件事呢

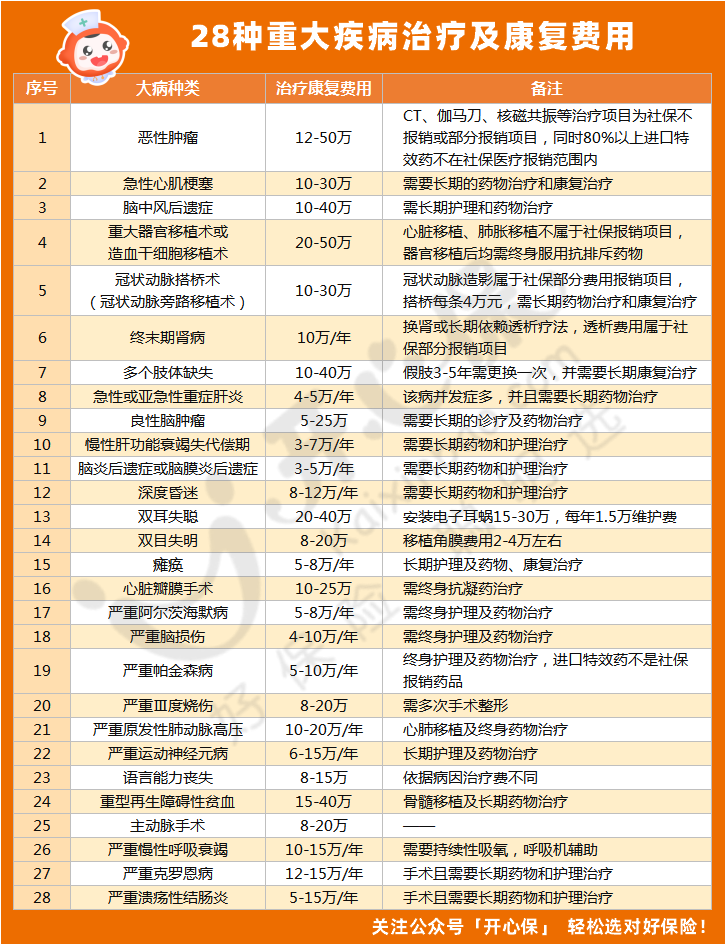

另外再讲一个更基础的,就是大病风险。

一百万也好,三百万也好,平常花可能是够了,但一旦进了医院,再多的钞票也只能是「流水」。

别的不说,一针就能消灭癌细胞的CAR-T特效药,售价120万……

至于各种重大疾病的花销,大家也大多听说过,这也就是近几年百万医疗险火爆的重要原因之一。

所以,即使真的有几百万,建议还是拿出一部分预算做好基础的风险保障,

如果罹患重疾,它起码能保障现有的资产不受损失;如果高额就医,它起码能为我们支付上百万的医药费。

另外要说的,就是理财类保险。

靠利息生存就免不了要谈理财,除了正常的存款或者其他储蓄,

建议大家可以拿出一部分钱,购买 增额终身寿险 或者 养老年金险 ,把这部分钱锁定起来不动,

用不上的时候可以锦上添花,如果真有用得上的时候,也是雪中送炭的底气,

说白了,到这个时候,再买这种保险,倒不单纯为了锁定长期收益,实在是为了锁定长期「风险」,即财富遭受变故的风险。

更多关于保障方案规划,保障责任解读,可以咨询开心保1对1在线保险顾问,获取专属服务↓

(打开微信扫一扫)

(打开微信扫一扫)

做好规划的前提下,享受当下,也是一种很棒的生活方式~

替FIRE人群规划了一圈,小开仿佛自己也已经财富自由了,已经开始规划有了300万去哪玩 了!

但仍然还是要说,最后,小开要跟大家一起沾沾财气,祝我们都钞票多多,早日财富自由~

如果财富自由了,你有什么规划?

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心