每到岁末年初,各大保险公司数据指标清算就开始了。

随之而来的就是2024年理赔报告。

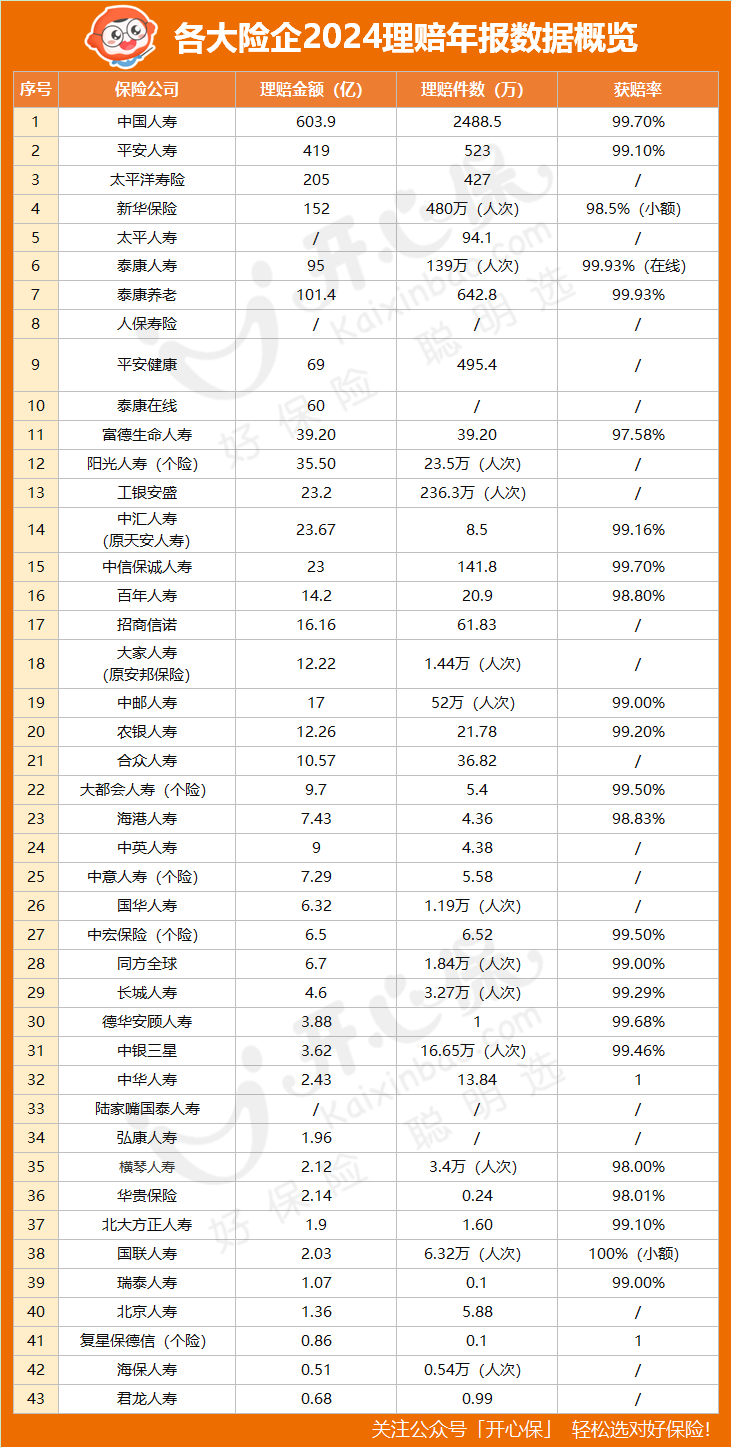

最近2024年各大保司的理赔报告已经纷纷出炉。

从年度理赔数据就很容易看出保障缺口在哪儿,理赔风险哪些更高!

每年,小开都会通过报告和大家唠点什么,今年也不例外!

保费规模与赔付支出同步增长

先来看一组数据——

2018年:中国保险业保费收入3.8万亿,赔付支出1.23万亿元;

2019年:中国保险业保费收入4.26万亿,赔付支出1.29万亿元;

2020年:中国保险业保费收入4.5万亿,赔付支出1.4万亿;

2021年:中国保险业保费收入4.49万亿,赔付支出1.56万亿元;

2022年:保险业保费收入4.7万亿,赔付支出1.55万亿元;

2023年:保险业保费收入5.12万亿,赔付支出1.89万亿元;

2024年前三季度:保费收入4.79万亿元,赔付支出1.73万亿元。

近5年,每一年保险理赔数额都在1.4亿以上。

透过保费数据也进一步说明了人们的保险意识的确是越来越强。

获赔率高达99%

你是不是还沉浸在买保险容易,理赔难的老思想里?

透过2024年各家险企及其分支机构的保险理赔年报来看,2024年获赔率几乎均为99%左右,有险企获赔率逼近100%。

从理赔数额来看,多家保司都是上亿,甚至有头部保司达到了百亿级别。

想想这钱真是多少家庭的救命钱!

咱们抛开误读健康告知、保险责任理解偏差等问题,可以看出这个获赔率真是不低了。

恶性肿瘤理赔占比仍是最高

以大家最关心的重疾险为例,恶性肿瘤仍是占据了理赔榜首位。

(2024平安理赔报告)

通过理赔报告数据,我们可以发现以下几个问题:

女性>男性

去年总结重疾理赔性别占比时,女性赔付比例就明显高于男性。

纵观2024年多家保险公司的重疾险理赔性别占比,依然如此!

医学统计显示:由于男女生理结构及体内激素水平的差异。

高发的甲状腺恶性肿瘤女性发生率远高于男性。

乳腺癌、宫颈癌等也是女性高发恶性肿瘤。

因此,女性的确比男性更易发生恶性肿瘤。

41-60岁为高风险年龄段

各年龄段里面,重疾理赔的重灾区集中在41-60岁。

虽然说这个年龄段和投保人群的年龄占比有一定的关联性。

但根据往年的理赔报告来看,疾病的高发年龄段的确集中在41-60岁之间。

其次是18-40周岁,获赔率也是非常高的。

所以也一再的提醒过大家,配置重疾险一定要趁早,尽量去覆盖高发的疾病年龄段。

重疾保额不足

无论大小保险公司,反映出的一个共同的问题就是:

重疾保额普遍偏低。

重疾险和医疗险不同,保额不仅仅是用来看病那么简单。

它需要兼顾收入损失、康复休养、营养费等等。

所以在经济情况允许的前提下,一定要优先把保额做足!

甲状腺癌排首位,肺癌紧随其后

在癌症数据中,甲状腺癌近几年来持续位居理赔榜首。

男女恶性肿瘤TOP3中,除了甲状腺癌之外,肺癌分别占据了男性TOP2,女性TOP3。

男性TOP3高发癌症:甲状腺癌、肺癌、肠癌

女性TOP3高发癌症:甲状腺癌、乳腺癌、肺癌

如此高的发病率,最重要的一个因素就是低剂量螺旋CT的普及。

相比普通的胸部X射线,低剂量螺旋CT可提高83%发现早期肺癌。

这点和过去甲状腺癌暴增颇有相似。

不过值得庆幸的是,早期的检测有利于将癌症风险大大降低,预后更佳。

最后想说,

买保险从来不是为了拿到理赔的那一天。

但真的奉劝大家早一点,再早一点为自己和家人配置好必要的保障。

因为风险永远不会等我们都准备好了才来。

我们能做的就是提前准备好转嫁风险的能力。

毕竟,无论到什么年龄、生活经历什么样的低谷,身体健康永远是首位!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心