2019年是重疾险产品井喷的一年,市场上富有特色的重疾险层出不穷。比如昆仑健康保2.0的保重大疾病医疗津贴,达尔文超越者的保心脑血管疾病,芯爱重疾险的保二次冠状动脉介入术等。像复星联合健康最近推出的倍吉星也很有特点,它是一款既可以选择重疾单次赔付,又可以选择重疾多次赔付的产品。

在这种情况下,曾推出超现象级产品康惠保旗舰版的百年人寿自然不甘落后,他们对康惠保旗舰版进行了全面升级,推出一款可以自主附加恶性肿瘤多次赔付,与身故责任的重疾险——百年康惠保2020版。

康惠保2020版的重疾/轻症/中症保障全面、保额超高,前15年重疾保额最高赔付150%,发生轻症/中症后发生重疾还能额外赔付25%,尤其是恶性肿瘤二次赔付的附加保费市场最低、间隔期最短。

今天,我们就来测评重疾单次赔付下的倍吉星,与康惠保2020版,看看这两款产品到底值不值得买:

l 产品形态测评

l 保费测评

l 投保建议

为了更直观地展现倍吉星、康惠保2020的产品形态,我们特意把它们的投保规则、保障责任(包括必选保障、可选保障)梳理如下:

在重疾单次赔的维度下,倍吉星与康惠保2020版主要有以下几个产品差异:

康惠保2020版的投保条件略微宽松:投保年龄为28天-55周岁;承保职业1-6类;等待期90天。

倍吉星的投保条件略微严格:投保年龄为30天-50周岁;承保职业1-4类;等待期180天。

对于大部分人来说,投保条件的影响并不大。如果年龄稍大,或者从事5-6类危险职业,可以选择康惠保2020版。

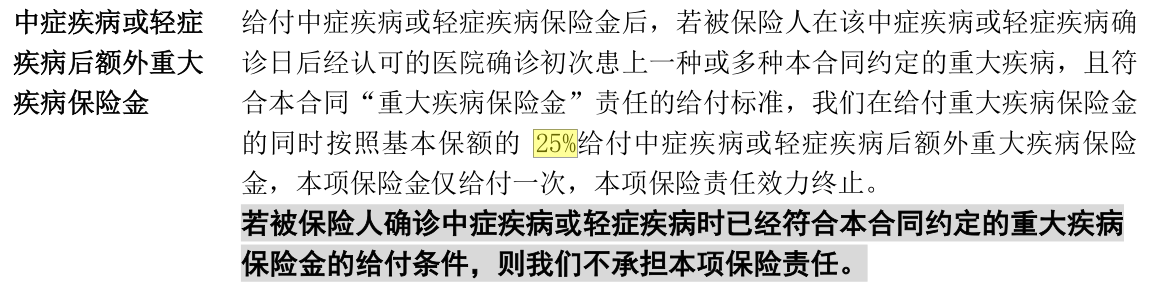

康惠保2020版在前10个保单年度重疾赔付150%基本保额,第11-15保单年度135%基本保额。最重要的一点,如果在发生轻症/中症后发生重疾,康惠保2020版额外赔付25%基本保额,非常人性化;

康惠保2020重疾额外给付

倍吉星则比较简单,只有在前10年赔付150%基本保额;

康惠保2020版提供了三种选项:不选、返还保费、返还保额(18岁前返还保费),这种自由设计,满足了客户的多元化保障需求。

倍吉星则是所有保障必须捆绑身故责任,对于预算有限的年轻人不是很友好。

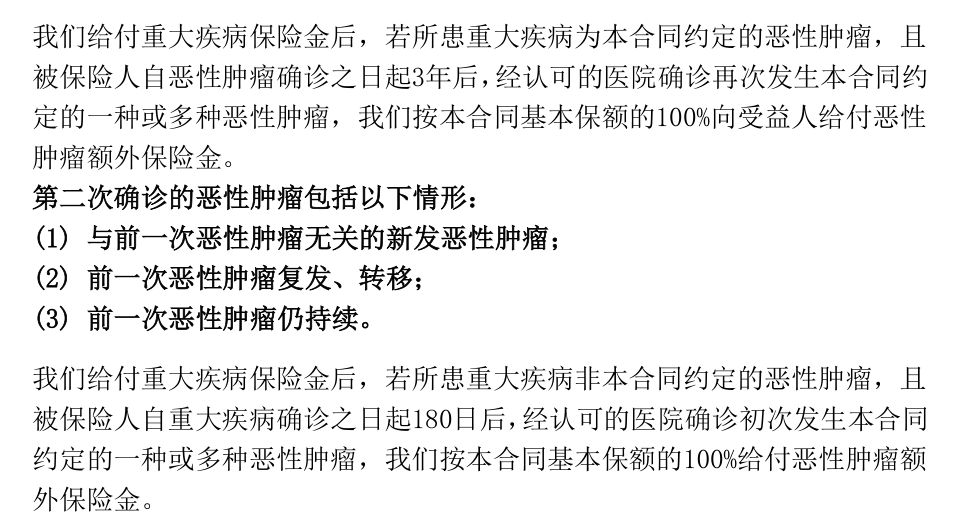

恶性肿瘤在重大疾病理赔中占比超过60%,其新发、复发、转移、持续又威胁着患者的健康,所以可以附加恶性肿瘤二次赔付的重疾险越来越多。

下图是康惠保2020版恶性肿瘤二次赔付的条款内容:

康惠保2020恶性肿瘤二次给付

在恶性肿瘤二次赔付的责任内容上,康惠保2020版的间隔期占优。如果首次重大疾病为非恶性肿瘤,康惠保2020版的间隔期为180天,而倍吉星则是365天。

前面分析了倍吉星和康惠保2020版的产品形态,接下来简单看一下两者的保费测评。

我们以30岁,按最常见的50万保额,30年交费为例,测算两者在重疾单次赔付下的保费情况:

在选择重疾+中症+轻症+身故时:

①如果保至70岁,倍吉星男性保费比康惠保2020版高出20.5%,女性高出25.1%;

②如果保至终身,康惠保2020版男性保费比倍吉星高出3.8%,女性高出2.4%;

在选择重疾+中症+轻症+身故+恶性肿瘤二次赔付时:

①如果保至70岁,倍吉星男性保费比康惠保2020版高出35.9%,女性高出47.1%;

②如果保至终身,倍吉星男性保费比康惠保2020版高出2.1%,女性高出3.7%;

当然,如果康惠保2020版只选择“重疾+中症+轻症”保至终身,捆绑身故的倍吉星男性保费比它高出48.1%,女性高出40.4%。

需要注意的是,康惠保2020版保至70岁时,必须附加身故返还保额责任。

普通家庭购买重疾险,一定要考虑预算情况。尤其是年轻人,不要因为保费负担影响了生活质量。

如果预算紧张,建议考虑不用必须捆绑身故责任的重疾险,比如康惠保纯重疾,或康惠保旗舰版保至70岁;

如果预算宽裕,建议投保康惠保2020版的“重疾+中症+轻症”保至终身;

如果预算特别充裕,而且看中恶性肿瘤二次赔付责任,即使放眼全市场,康惠保2020版也是不二之选。如果看中身故保障,购买像中荷简爱定期寿险这样,性价比高,还能转化终身寿险的产品,也是不错的选择。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心