最近几年,随着延迟退休的讨论越来越多,很多人开始为自己的养老做规划。毕竟,随着人口老龄化的深入,社保养老开始呈现出僧多粥少的局面,想单纯依靠社保养老金来养老显然不现实,因此不少年轻人都将目光投向了商业养老年金险,想为自己的退休生活提前做打算。

今天小开要给大家介绍一款养老年金保险——中荷金生岁享年金。

那么,中荷金生岁享年金保险值得买吗?领取高么?靠不靠谱?别着急!接下来我们就来一起看一看。

一、中荷金生岁享年金保险值得买吗?

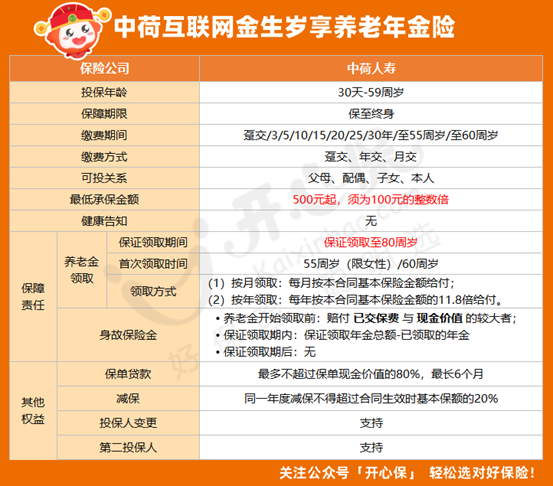

中荷金生岁享年金保险值得买吗?我们在讨论这个问题之前,先来看看它的产品形态,中荷金生岁享年金具体产品形态如下:

接下来再来说说,中荷金生岁享年金保险值得买吗,其实要问值不值得买,首先还是看它的优势,具体如下:

1.投保门槛很低

中荷金生岁享年金保险承保年龄是0-59岁,很适合年轻人投保,但不仅限于年轻人能买。

缴费时间支持:趸/3/5/10/15/20/25/30年/至55岁、60岁,目前市面上大部分的养老险,能支持20年缴就不错了,但是中荷金生岁享最长能交到60岁,而且支持月缴,500元起就可参保,门槛向当低了。

2.领取前可变更领取年龄、领取期间和频次

中荷金生岁享年金保险领取前可变更领取年龄、领取期间和频次,无论年领还是月领、年缴还是月缴、现金领取还是累积生息,都可以在养老金领取之前重新进行选择,官方公众号上就能操作,十分方便。

3.保证领取到80周岁

中荷金生岁享年金保险可以保证领取到80周岁,如果在80周岁前不幸身故,那么未领取的部分,保险公司会返还给保单身故受益人,相当于给家人留了一笔遗产。

4.减保灵活、且支持保单贷款

中荷金生岁享年金保险减保灵活、且支持保单贷款。万一急用钱的话,可以申请减保操作,或者申请保单贷款。

但是要注意几点:1.减保必须在首期养老年金领取前进行申请;2.每年减保不超过基本保额的20%;3.保单贷款最长时间是6个月。

5.产品没有健康告知,身体有异常也能买

中荷金生岁享年金保险产品没有健康告知,身体有异常也能买,不用担心身体情况不能投保。

6.可以设置第二投保人

中荷金生岁享年金保险可以设置第二投保人,这样一来,万一原投保人突然离世,第二投保人就能继续持有这张保单,减少很多不必要的纠纷。

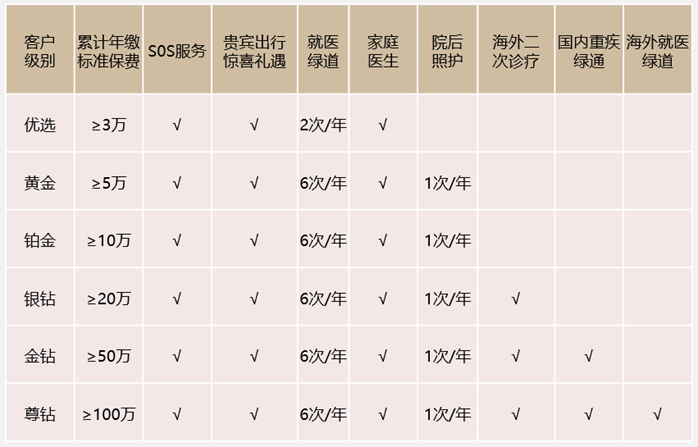

7.增值服务优秀

中荷金生岁享年金险增值服务非常优秀,大家可以看一下图片:

二、中荷金生岁享年金领取高么?

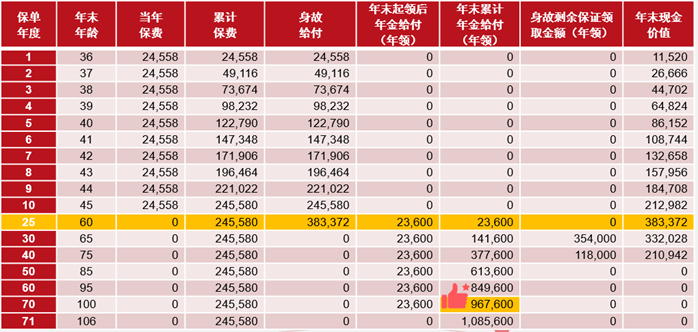

中荷金生岁享年金领取高么?我们以35周岁的男性、年交24558元、总共交10年为例:

如果被保人从60周岁开始领取,那么他每年可以领取23600元;

到了被保人70岁累计领取259600元,这时候,领取部分超过已交保费;

到80岁累计领取495600元,相当于已交保费的2倍。

只要被保人不身故们就可以一直往下领取,有效抵挡长寿带来的经济风险。

三、中荷金生岁享年金险靠不靠谱?

很多人会担心,中荷金生岁享年金险靠不靠谱?在这里,小开可以负责任的告诉大家,中荷金生岁享年金是有中荷人寿承保的,十分靠谱!

中荷人寿来头可不小,公司注册资本金高达26.7亿元,它是由北京银行与法国巴黎保险集团合资经营,股东的实力相当雄厚!

不过小开要提醒大家,有很多情况下,大品牌的产品质量确实要一定程度好于小品牌,但保险却并非如此!

要知道,在中国成立一家保险公司并不容易,注册资金全都在上亿元,并且由监管部门统一监管,监管力度非常严格,推出的产品也都是经过备案的。所以在购买保险时,大家应该把更多的精力放在产品本身。

四、写在最后

看到这里,相信大家对于中荷金生岁享年金保险值得买吗?领取高么?靠不靠谱?这几个问题已经有了深刻的了解,有需要的朋友可以关注一下这款产品。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心