要问现在年轻人当中最流行的潮流是什么,如果前几年是消费升级的话,那么这几年应该妥妥的是消费降级了。

大家都想攒点钱,多给自己留条退路,不管是gap休息也好,Plan B也好,甚至提前规划晚年养老生活,都是需要钱来支持的。

而这些想单纯依靠社保养老金显然不现实,因此,商业养老年金险就越来越受到大家的欢迎。我们今天要聊的这款产品,就是最近大家关注度非常高,也有不少朋友来咨询的养老年金险,它就是中荷互联网金生岁享养老年金险。

那么,中荷互联网金生岁享养老年金险表现怎么样?有哪些优缺点?我们一起来看看。

一、中荷互联网金生岁享养老年金险表现怎么样?

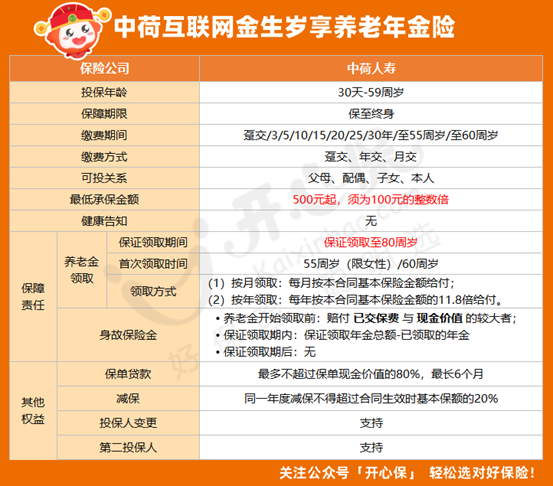

我们先用一张图,来看看中荷互联网金生岁享养老年金险的详细保障内容:

中荷金生岁享养老年金险支持0至59岁的人群投保,缴费期限选择多,保额最低仅500元,最早起领年龄为55周岁(限女性)/60周岁,保证领取至80周岁,可选年领或月领。

中荷金生岁享养老年金险支持身故保障责任,它的身故保险金领取规则如下:

• 养老金开始领取前:赔付 已交保费 与 现金价值 的较大者;

• 保证领取期内:保证领取年金总额-已领取年金

• 保证领取期后:无

说完基础责任,我们来聊聊中荷互联网金生岁享养老年金险的保单利益表现,毕竟买一款养老年金险,能领多少钱,大家都很关心。

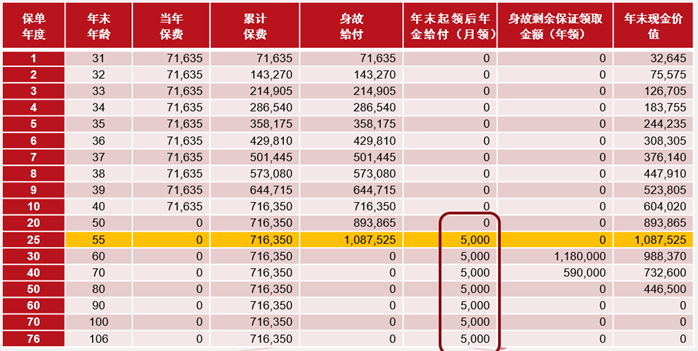

如果是30周岁女性,年交71635元,缴费期10年,选择55岁领取,那么,被保险人到50周岁的时候,保单的现金价值就已经达到了89万多,是累计已交保费的1.2倍还多,这个时候还没有领取养老金呢,现金价值增长还是很快的。

到了被保险人55周岁开始,每月可领5000元,保证领取至80周岁,在这35年期间,可以一共领取156万元,是累计已交保费的2.17倍还多。

如果在此期间不幸身故,在80岁前应领的金额(给付保证领取期间内应给付的养老年金总额与已给付养老年金两者的差额)还会退还给被保险人人家属。

如果超过80岁仍然生存,还是可以继续领取的,活多久领多久,改善生活品质,保障晚年生活无忧,这与人们越来越长寿的趋势是相匹配的,更好的生活条件,也能在一定程度上延长寿命。

如果被保险人生存至100周岁,累积可领取276万元,是累计已交保费的3.8倍还多!

值得一提的是,金生岁享年金保险的领取年龄、领取期间和频次都可以变更,无论年领还是月领、年缴还是月缴、现金领取还是累积生息,都可以灵活选择,不过需要注意的是,要在养老金领取之前重新选择,自己在公众号就可以操作,非常方便。

二、中荷互联网金生岁享养老年金险有哪些优缺点?

下面我们详细来梳理一下,中荷互联网金生岁享养老年金险有哪些优缺点。

首先来看看中荷互联网金生岁享养老年金险的优点:

• 投保门槛很低

• 可变更领取年龄、领取期间和频次

• 保证领取到80周岁,长寿是福

• 减保灵活、且支持保单贷款

• 产品没有健康告知,身体有异常也能买

• 保单权益丰富,支持第二投保人

中荷互联网金生岁享养老年金险各方面表现都可圈可点,没有什么明显的缺点,整体来说是非常值得购买的。

三、总结

说了这么多, 想必大家对中荷互联网金生岁享养老年金险表现怎么样?有哪些优缺点?已经有了详细的了解。养老年金险的保险责任条款相对复杂,如果想进行详细的产品解读或者保单利益演示,以及在投保过程中有任何问题,都可以咨询开心保在线顾问老师获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心