随着8月初官宣预定利率下调的消息发布,保险业又迎来大变革。

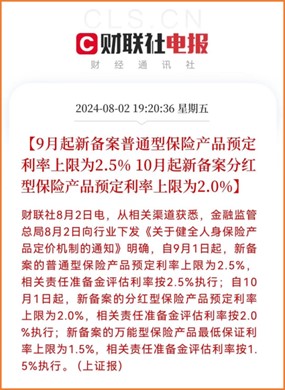

自2024年9月1日起,新备案的普通型保险产品预定利率上限调整为2.5%;分红型保险预定利率上限调整为2.0%;万能型保险最低保证利率上限调整为1.5%。

此次调整主要是为了防止利差损。

这两年全球经济增速放缓,保险资金的投资收益大幅降低。2023年,保险业财务投资收益率仅为2.23%。如果保险公司的投资收益,比承诺给用户的利息低,就会出现入不敷出的情况,造成利差损。为了防止出现金融风险,监管不得不出手调整预定利率。

一、预定利率下调,对保险产品有什么影响呢?

01 增额寿险、年金险的收益降低

预定利率下调,增额终身寿险和年金险的收益会明显降低。而且年金险、增额终身寿险是按照复利增值的,也就是“利滚利”。时间越久,收益差距越大。

一次性投入50万,只要时间够久,复利3.0%和2.5%的收益可以差出一辆车、一套房。

02 长期保险或涨价

比如重疾险、定期寿险等长期保障型险种,需要缴费二三十年,保障到70岁或终身。

考虑到被保人年龄越大,出险概率越高。而未来投资收益可能进一步下降,保险公司为了保证未来有足够的资金来赔付,就会相应提高保费。

• 预定利率高 → 保司预期投资收益高 → 当下准备的赔偿金可以少一点,保费就降价

• 预定利率低 → 保司预期投资收益少 → 当下准备的赔偿金需要多一些,保费就涨价

当预定利率下调了,保费就会跟着上涨。

二、要不要买定期寿险?怎么买?

对于成人来说,近期最要紧的是先把长期保障型产品提前规划好。特别是家庭经济支柱,定期寿险是必备的保障。当自己身故/全残时,保险公司可以赔一笔钱给家人。

定寿产品责任简单,更多是在拼价格、还有投保条件。简单来说:选投保宽松的、价格低的。

买定期寿险,保额与保障时间很重要,建议大家:

• 保额:至少覆盖未来 5~10 年的生活费,车房贷款。一般 50 万起步,一线城市则 100 万起;

• 保障期限:可以保到退休或者房贷等家庭责任结束为止。

三、2024定期寿险买哪款好?

接下来,咱们以 30 岁男女保 100 万为例,对比一下3款产品

① 擎天柱8号:价格便宜,健告免责宽松

这款产品性价比很高,还可以附加猝死额外赔、交通意外额外赔、有未成年子女额外赔 3 种可选保障,非常灵活。

• 优势:

① 价格便宜: 同等保障下,比其它产品更便宜

② 健告宽松: 各种结节、抑郁症、大部分先天性疾病等都能直接买

③ 含自驾额外赔:自驾出现交通意外导致身故,额外赔50%保额,其他2款都没有。

• 适合人群:

追求性价比或有结节、抑郁症、先天性/遗传性疾病的朋友

② 臻爱2023:价格便宜,癌症身故额外赔

这款产品健告很宽松,职业限制少,免体检额最高350万;无历史投保寿险保额问询、无高风险运动、爱好问询;

65岁前猝死可额外赔30%;恶性肿瘤重度身故保险金,65岁前因癌身故额外赔50%,保障力度大。

③ 大麦旗舰版A款:癌症、糖尿病也有机会买

投保门槛低,价格便宜;可选航空水陆交通意外赔比例高;附加麦芽糖失能险,防范未来收入损失风险;整体性价比很高,追求高保额、想加保的人都可以考虑。

• 优势:

① 核保宽松:高血压、糖尿病、甲状腺癌等有机会投保

② 保额高:最高免体检保额400万

③ 失能保障:可附加麦芽糖失能险,防范未来收入损失风险

• 适合人群:

高危职业或有二级高血压、糖尿病或甲癌等疾病的朋友

如果因为身体原因买不了其他产品,或者因为职业、城市等买不到较高保额,都可以看看这款产品。

四、最后

定期寿险保障简单,价格也很便宜,挑选时关注性价比和免责条款即可。

不过预定利率调整过后,定期寿险市场又会迎来新的洗牌,但不可否认的是价格可能会比现在有所上调。

因此建议大家,如果有投保定期寿险的想法,最好近期就付之行动,不要等到最后产品临近下架,才后悔买不到适合的保障。

此外投保时千万记住这两点:

1、慎重决定受益人和受益比例;

2、让家人知道你买了这种保险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心