百万医疗险这几年是真的卷。

不仅保障越来越强,保证续保的期限也越来越长,从1年期,到2年期,从5年期,到6年期……

现在,遍地都是20年保证续保的 §百万医疗险 了。

虽然20年已经不短了,但依然有朋友发出疑问:都20年了,为什么不干脆一步到位,终身保证续保呢?

我们今天就来聊聊,百万医疗险为什么不能终身保证续保。

• 保证续保有多重要?

• 百万医疗险为什么不能终身保证续保?

• 想要终身保障,怎么办?

保证续保有多重要?

在说起百万医疗险为什么不能终身保证续保之前,我们先说说,为什么大家对保证续保这么重视。

为什么健康险的健康告知复杂艰难?因为健康险的出险率与被保人的健康状况密切相关。

而且,随着人们年龄的增长,身体状况异常的概率也越来越高,即使今年买上了保险,明年也不一定什么健康状况。

如果投保一年期的百万医疗险,这一年内一旦因生病就医,留下理赔记录,不仅自身没法续保,再想买别的健康险产品就更难了,等于直接把这条路掐断了。

而保证续保,则不因被保人在保障期间发生的身体异常、理赔历史、停售而影响续保,相当于购买一次医疗险,起码在未来的N年内,有保障了。

虽然目前的几款20年保证续保的百万医疗险,考虑到风险的不确定性,都说明了「费率可调」,但即使涨价,也比买不到强。

所以长期、稳定的续保对我们来说非常重要。

百万医疗险为什么不能终身保证续保?

既然保证续保这么好,为什么不直接终身保证续保呢?

是因为不想吗?

首先,监管部门是不允许百万医疗险终身保证续保,不允许的原因,说到底离不开两个字:风险。

毕竟,我们对未来几十年的医疗水平和费用无法预测。

其实仔细留意就会发现,在短短几年的时间里,医疗技术发生了很大的改变,小开犹记得前几年,每个疗程二三十万的质子重离子治疗,还大多都是可选责任,而现在则几乎成了每款百万医疗险的基础保障了。

120万的CAR-T特效药更是如此,一针有望清零癌细胞,放在十年前,是想都不敢想的事情。

未来几十年内,医疗成本的增加毋庸置疑,而「医疗通胀」的速度,会远远超过物价通胀。

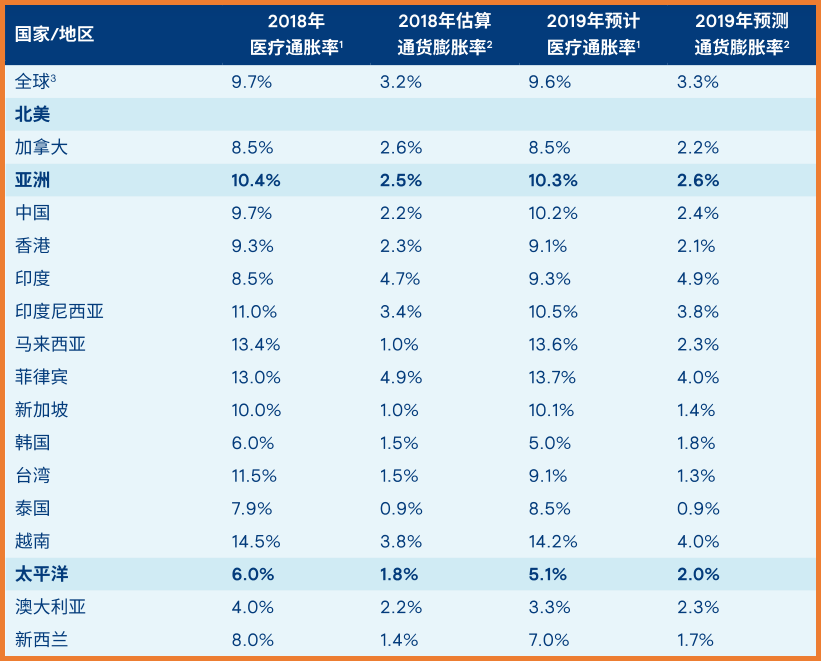

著名咨询公司美世发布过一份《2019年全球医疗趋势报告》,展示了2018、2019年医疗通胀的涨幅:

(点击查看大图)

由图可见,我国2018年的医疗通胀率为10.4%,而物价通胀率仅2.6%;预计2019年医疗通胀率10.3%,而物价通胀率仅2.6%。

《2022年全球医疗趋势调查报告》显示,2022年我国的年度医疗总趋势率为7%。而2022年全年CPI比上年上涨2%,医疗保健价格指数上涨7%,远高于其他类别,可见医疗通胀之严重。

可见,随着医学技术进步,现在很多治不好的病,将来都有可能治好,而现在花费几十万的病,将来就可能花费上百万甚至更多,保险公司的理赔风险,也就可想而知。

而且,很多重大疾病需要长期的治疗,免疫力下降也可能导致其他疾病,加之被保险人年龄增大,理赔概率和金额都会大幅提升,这对保险公司来说,冲击非常大。

所以监管部门对此早有规定,不允许百万医疗险终身保证续保。

虽然看起来好像不尽人意,但从某种程度来说,这能让目前的百万医疗险更为稳定、费率更低,对我们也是有益处的。

想要终身保障,怎么办?

说了这么多,但其实小开跟大家一样,都希望能有一个终身的保障。

毕竟现在年龄还不大,而20年、30年后会发生什么,才让我们更担心,更希望那个时候能有保障。

如果想要获得终身的医疗保障,可以在配置一份百万医疗险的同时,搭配一份保至终身的重疾险。

用百万医疗险来解决看得见的医疗费用,并用重疾险解决看不见的隐形支出,起码一直到终身,最低几十万的保障,是可以安心的,而且保险合同确定后,保费也不会调整,锁定长期费率。

精选产品底框更多保险产品解读、投保方案分析、健康告知填写等问题,咨询开心保在线顾问老师,获取1对1专属服务↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心