随着风险保障理念的普及,很多年轻人都意识到保险的重要性。有不少新晋父母都想给孩子买一份最好的保障,守护孩子的一生。但绝大多数人在投保前并不清楚“怎样给孩子买保险”,就稀里糊涂花了钱。等到逐渐了解保险后,却发现已经买的保险并不是那么回事儿,花了很多冤枉钱,却没买到点儿上。

为了解决普通家庭如何为孩子购买保险的问题,我们从专业、客观的角度写下这篇文章。希望能给你带来启示。本文将从以下三个部分展开:

孩子是父母的心头肉,再苦也不能苦孩子。在购买保险这个问题上也是这样,父母不舍得给自己买保险,要谈起孩子,多少钱都舍得花。

其实上述做法是完全错误的。买保险一定要先给父母,尤其是给家庭经济支柱买,然后再给孩子买,因为父母才是孩子最大的保障。如果家庭经济支柱出现状况,孩子还有谁来保护?

2、给孩子买保险越多越好?别花冤枉钱!

一些家长疼孩子,恨不得把所有能给的都给孩子。但有些保险买的多只是一种浪费。依据《中华人民共和国保险法》第三十三条与《中国保监会关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

所以,在给孩子买带身故责任的保险时一定要注意(如意外险),无需重复购买。

也有的家长为孩子买了很多带有返还性质的保险,比如教育金、终身寿险、返还型重疾险,还以为花的钱越多越好。

要明白给孩子买保险的主要目的是为孩子带来风险的保障,切勿本末倒置。对于普通家庭而言,给孩子买这些保险都为时过早。不如把钱花在刀刃上,优先为子女考虑购买具有医疗保障、意外保障和重大疾病保障的产品。

小结:保险的关键价值是雪中送炭。像教育金、学平险、门诊险、白血病等疾病专项险,只能算是锦上添花。购买时一定要考虑预算情况,和产品特点,不要让保费成为家庭经济的负担。

很多家长觉得孩子年龄小,不会得重疾。即使孩子生病,有医保就够了。

要知道,重疾年轻化趋势越来越明显。少儿高发病正在威胁着千万个家庭,深圳罗尔白血病事件还历历在目。同时,社会医疗统筹基金对医保人员的保障是“保而不包”的,住院费用和大病医疗的自付比例和金额相对比较高;且医保药品是按甲、乙两类分别对待的,药品的实际个人分担额较大。

在经济条件允许的情况下,对医保覆盖对象来说,重大疾病险、百万医疗险等可作为必要补充。有了保险,治病的时候也多了一份踏实,少了一份筹钱的负担。

此外,对由于生活在异地等特殊因素,无法投保医保或通过医保报销的孩子来说,少儿险格外重要。

注:医保门槛低,性价比高,是购买商业保险前必不可少的保障。

4、保障范围越广越好?不要盲目追求大而全

重疾险保费是精算师按险种所含疾病的发病率等多项指标综合得出的。病种越多,保费越高。对于投保人来说,很多疾病的发生率近乎为零;同时,不同险种间很可能有医疗保障责任的重叠,比如学平险和医保。

那么,就无须盲目追求病种数量,以及产品种类,更没必要花钱再去购买重叠的保障。

5、重疾买多少保额?50万元较合适普通家庭

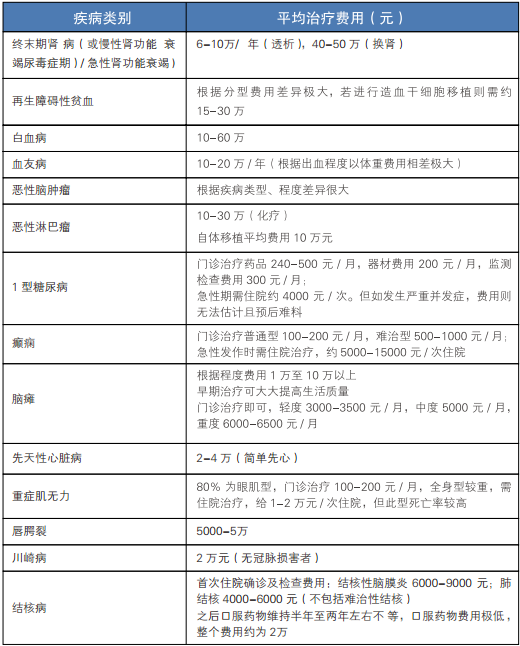

根据中国红十字会统计,儿童重大疾病的治疗费用一般起步十万元,多则四十万甚至更高:

如果保额太低,保障功能太弱,超过50万,对普通家庭来说又可能会有保费压力。因此重疾险的保额在达到50万比较合适。

这样的保额基本能满足治疗费用,也能让父母放下工作,安心照顾孩子。

*补充建议:家庭总保费支出在家庭收入的10%左右为宜,千万不要因为购买保险影响了家庭的生活品质。

1、购买保险最重要的就是保额

保险最大的价值就是通过杠杆作用,帮助我们抵御重大疾病和意外带来的巨大经济负担。对于少儿险来说,主要就是解决孩子的疾病和意外风险。

关于重疾险,我们首推消费型重疾险。不要草率地给孩子买返还型重疾险,或终身型重疾险。因为它们比消费型重疾险贵至少30%。如果预算有限,只能以牺牲保额作为代价,保险也就丧失了保障的价值。

所以,普通家庭完全可以给孩子选消费型定期重疾险,高保额也彰显了保险的意义与功用。

2、保障计划也是可以补充的

保险也是有更新换代的,新的产品会更符合市场的需求,通货膨胀也在不断侵蚀着保额的实际保障价值。不要以为买完保险就一劳永逸了。家长给孩子买保险时,一定要带着发展的眼光。

定期梳理家庭保单,在预算充裕的时候合理加保很很重要。

保险也是金融产品,能够花小钱办大事很重要,如果理不清这个道理,很容易买到一纸鸡肋。在做具体的产品保障方案前,我们先在两种维度下分析少儿投保的思路:

1、按宝宝年龄

①对于0~4岁少儿来说,身体发育不健全、免疫力低,系统性疾病发生率高,首先考虑重疾险、医疗险。医疗险中首推百万医疗险,如果孩子无法进行医保报销,可以选择小额医疗险做医保的保障替代。

②对于5~14岁青少年来说,发生意外的概率高,优先考虑重疾险、意外险。其中,意外险一定要有意外医疗功能,身故保障功能是其次。

③对于15~18岁未成年来说,身体与心智基本健全,重点考虑重疾险,其次百万医疗险。

2、按家庭预算

①对于预算充足的家庭,首选消费型终身重疾险+百万医疗险,意外险可以作为保障补充。重疾多次赔付的产品也可以作为投保选择;

②对于预算一般的家庭,首选消费型定期重疾险+百万医疗险。待预算充足可加保消费型重疾险,至于选择保终身/至70岁/至80岁,还要看具体预算;

③对于预算有限的家庭,首选百万医疗险,意外险可以作为补充。待预算充足后可以加保消费型定期重疾险。

了解了以上思路,为孩子选择产品就不会再被忽悠了。具体怎么买,我们选0岁作为投保年龄,演示产品保障方案:

1、基础版

200万保额复星联合超越保+50万保额复星联合妈咪保贝不含特疾保30年,年交保费只需1275元。

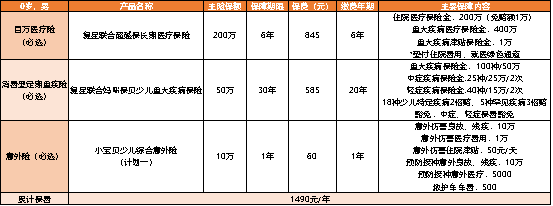

2、升级版

200万保额复星联合超越保+50万保额复星联合妈咪保贝含特疾保30年+10万保额小宝贝(计划一),年交保费只需1490元。

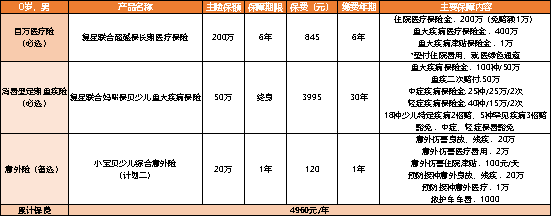

3、豪华版

200万保额复星联合超越保+50万保额复星联合妈咪保贝含特疾保终身+20万保额小宝贝(计划二),年交保费4960元。

这里要再次强调一下,之前因为预算问题,购买保额不足,或保障没有配置完善,在预算宽裕时就可以及时加保。

写到这里,相信你对如何给孩子买保险也已经有了更深刻的认识。当父母的,不管是为孩子买保险,还是其他,我们应该做的是给孩子真正需要,且适合孩子的东西。因为每个家庭状况不同,预算也不同,所以没有普适的保险产品。但在所有产品中,总有一个保障组合可以满足你当下的保障需求。

延伸阅读:

3、孩子有社保就不用买保险?生病住院还得指望它

1、不给大人买保险,只给孩子买保险?父母才是孩子最大的保障

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心