这几年互联网保险发展迅猛,连隔壁的张大妈都知道:网上卖的保险便宜又好。

但“树大总会招风” 为了保持良好的发展氛围,监管爸爸没少操心,隔三差五就提点各保险公司。问题汇总的多了,就要好好说道说道。

10月22日,银保监会发布了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(以下简称「新规」),文件一处,讨论声就不断了,卖保险的关心自己的业务会不会受影响,买保险的好奇有没有对自己利好的消息。

(点击查看大图)

此次新规,涉及的范围十分广泛。

保险公司、产品、代理人都会受到影响,更是 直接关系到每一位用户的利益。

下面,我们就来详细分析下这项新规,到底说了什么,对大家的投保会有哪些影响?

一、新规落地,购买体验会提升

新规第一项内容就是要求保险公司 加强能力建设,提升经营服务水平。 果然监管爸爸始终是和广大消费者站在一起的。

保险公司服务水平提高,就是对大家购买体验的利好提升:

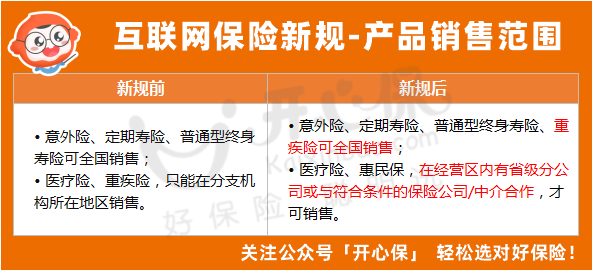

01. 不在销售区域,也能投保了

新规之前,银保监会规定只有 意外险、定期寿险、普通型终身寿险可以全国销售。医疗险和重疾险必须在有分支机构的地区销售(理赔不受影响)。

新规之后,只要保险公司符合条件,其重疾险产品就可以在全国范围内跨区销售了。

(点击查看大图)

还记得大家之前心中那些疑虑吗?

• 我买的这款保险,当地没有分公司,理赔会不会有阻碍?

• 这个小保险公司连个分支机构都没有,将来不赔的吧?

现在这些问题都得到了良好的规范和解决。

但是,像百万医疗险,惠民保这类的补偿型保险,还是要求至少有省级分公司,或者和其他符合条件的保险公司合作才能销售。

(点击查看大图)

总的来说就是,二三线、乃至十八线城市的小伙伴,不用再担心因为不在投保地区,而错失好产品了。

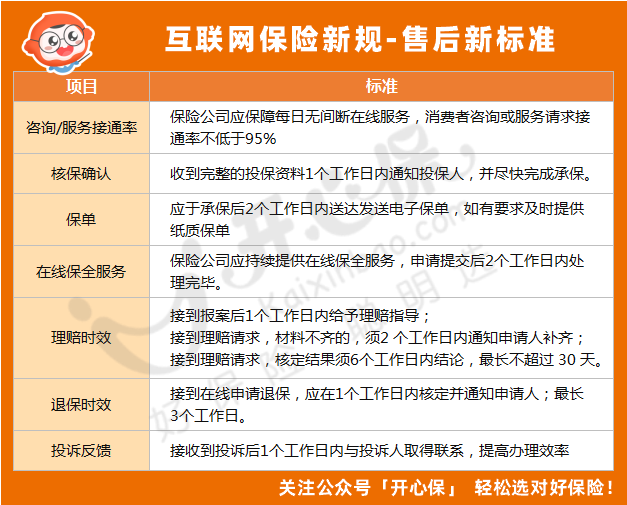

02. 售后新标准,服务更好了

很多用户吐槽,保险就是“一次性服务”,买完保险,客服永远忙线,理赔能拖就拖,问题问得多了还怕被嫌弃。

万一真到理赔时急需用钱,真的很担心理赔款迟迟不到账。

对此,新规也对互联网保险售后服务提出了统一的标准:

(点击查看大图)

以后,再也不用担心保险公司推三阻四,拖延时间,不给回应了。

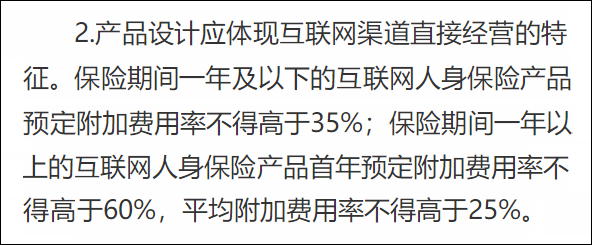

03. 限制费率,产品推荐更良心

买的不如卖的精,之前总会有很多这样的声音“你买的产品不一定好,但一定很赚钱”。

大家会担心代理人或者机构销售产品时,会刻意回避低费率产品,只卖高费率的。

监管爸爸也注意到了这点,此次专门做了限制。

在限定范围内,起码让大家在投保产品时,少一些这方面的顾虑。

二、限定网销险种,过滤风险产品

新规之前,各家保险公司都能在网上卖保险,险种、产品类型也都没有具体要求。

新规之后,哪些公司能在网上卖保险,能卖哪些保险,监管都安排地明明白白。

01. 限定产品类型,打上“互联网”标签

先说产品。新规之后,只有以下5类产品能在网上销售。分别是:

(点击查看大图)

常规的四大险种(意外险/医疗险/重疾险/定寿)还是在范围内的,不受影响。十年以上的年金、终身寿还是能买到的(但也有具体要求,下面会陆续讲到)。

首先,想要在网上销售,这些产品还要满足要求:

• 打标签:产品名称必须含有“互联网”三个字,以和线下产品做区分。

• 期缴保费一致:一年期及以下的产品,如果选择分期缴费,每期保费要一样。“首月0元”也就成为了历史。

这样一来,那些容易被混淆的产品,容易踩坑的陷阱都被排除掉了,相当于监管爸爸帮大家先做了一波过滤,减少了投保「上当受骗」的情况。

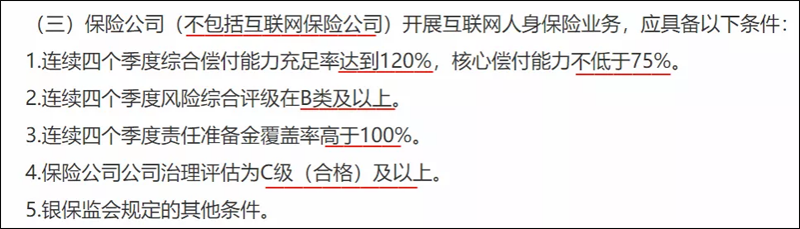

02. 制定标准,达标才能网销

监管不仅滤产品,还帮筛选保险公司。

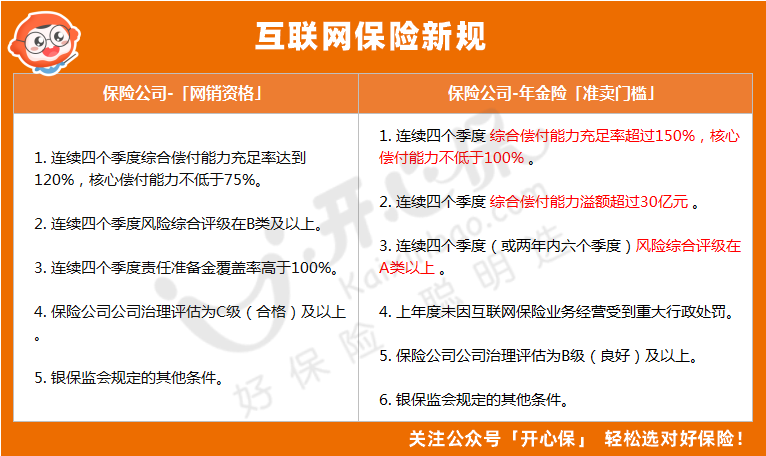

新规之后,不是所有保险公司都能在网上卖保险了,想要拥有网销资格,必须先满足以下 5 个基本要求:

(点击查看大图)

其实,大部分保险公司都没问题,只有几家没有满足要求。

当然没满足的公司也不是永远缺席,只要后续几个季度达标,就可以恢复网销资格。

未达标期间,大家的保障依然有效的,出了险照常赔付,大家不用担心。

三、年金险洗牌,产品选择减少

受此次新规影响最大的,应该就是年金险了。

新规之后,能卖的年金险种类变少,能卖年金险的公司也不多了。

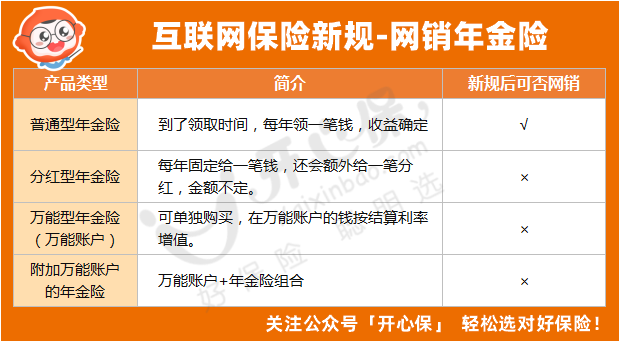

■ 年金险洗牌,创新型禁售

前面提到了,新规实行后 只有 保障 10 年以上的普通型年金险 才能在网上销售,而且必须是普通型。

分红险、万能险、投连险等属于创新型业务,将与保障10 年以下的普通型年金险一起「断网」。

(点击查看大图)

■ 提高年金险「准卖门槛」

年金险、增额终身寿险虽然属于保险,但作用和理财产品相同,而监管爸爸一向对网络金融安全十分重视。

此次新规,不但限制了产品类型,还提高了保险公司对年金险的「准卖门槛」。

除了要满足基本的「网销资格」,还要满足以下要求,才能在网上卖年金险。

(点击查看大图)

和「网销资格」相比,这个年金险的“准卖门槛” 高了不是一星半点,需要 连续四个季度风险综合评级达A类以上。

能够符合的保险公司,目前不超过30家......

所以,由于现阶段很多保险公司都不符合新规的要求,就暂时不能在网上卖年金险和增额终身寿了。

而现在正在销售的年金险、增额终身寿在规定时间内,就要陆续和大家说再见了。

四、高现价产品恐怕没了

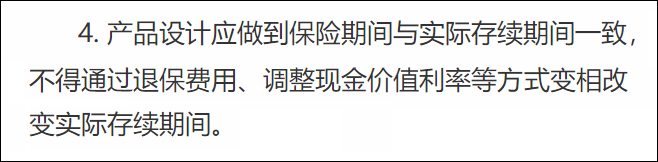

新规对于今后的网销产品还做了一个额外要求:保险期间与实际存续期间一致。

这个要求对增额终身寿险影响比较大。来给大家解释一下:

很多人买增额终身寿,并不是只是为了保障,也把它当做一种中长期的稳定理财。

一些产品的现金价值在最初几年很高,投保人会在现价最高的时候选择退保,以此来达成理财的目的。

但这样容易对保险公司造成一定的风险,因此,在新规中特别做出强调。

五、总结

此次新规影响到了互联网保险销售、服务的方方面面。

尤其对年金险、增额终身寿险为代表的理财型产品影响更甚。新规中明确指出即日起至12月31日,不合规的产品将陆续不能在网上销售。

新规制定了互联网保险的网销标准和门槛,使得产品更合理更完善,对我们普通消费者来说,更多的还是利好。

但反过来说,可以卖的产品少了,允许卖的公司少了,市场竞争就减小了,高性价比的产品可能也会减少,曾经我们总说的「地板价」恐怕会不如从前。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心