对于一年几百块就可以撬动上百万保额的医疗险,大家肯定不陌生。

但由于医疗险属于报销型产品,而且大部分都是一年一买。出险后,需要被保人先自行结算,再拿着发票、病例等材料去申请理赔。

这就很容易产生2个尴尬的问题:

• 出院后医疗险已过保障期,去申请理赔,医疗险还赔吗?

• 保障期内生病住院了,但是治疗还未结束,保险就到期了,医疗险还赔吗?

今天小开就来跟大家说一说。

一、过了保障期再去申请理赔,医疗险还赔吗?

这点其实不用担心,通常只要在保障期内出险,即使保障到期了也能继续申请理赔。

但是要注意理赔申请时效,有的产品会有规定出险后多久之内报案才会有效,这种的就要尽早报案给保险公司。

出险与报案间隔时间过长,可能会影响保险公司核查事故真相,引起纠纷。

二、治疗未结束保险就到期了,医疗险还能继续赔吗?

常见的医疗险有百万医疗险、小额医疗险,除此之外,少儿门急诊保险以及综合意外险中也会包含部分医疗责任。

小开翻看了几款市面上畅销的几款医疗险,发现大部分都有「责任延续」。

这个责任延续是什么意思呢?

说到这,小开就不得不说说保险公司这个很人性化的设计了:

责任延续:如果保险期限内出险,但保险到期后治疗仍未结束,该保险还可以继续承担保险到期后一段时间内医疗费报销责任。

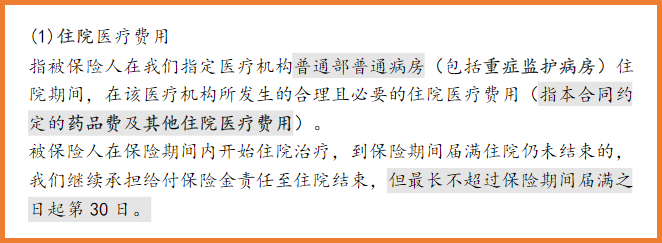

如目前市面上非常火的、可以保证续保20年的百万医疗险—— §e享护-医享无忧百万医疗险,它的条款里就有这样一条规定:

(点击查看大图)

(点击查看大图)

也就是说,如果保险期限内住院,但保险到期后治疗仍未结束,那么,医享无忧还可以继续承担保险到期后30天内产生的医疗费。

当然,这部分费用必须是符合理赔规定的,才能报销。

(点击图片投保)

(点击图片投保)

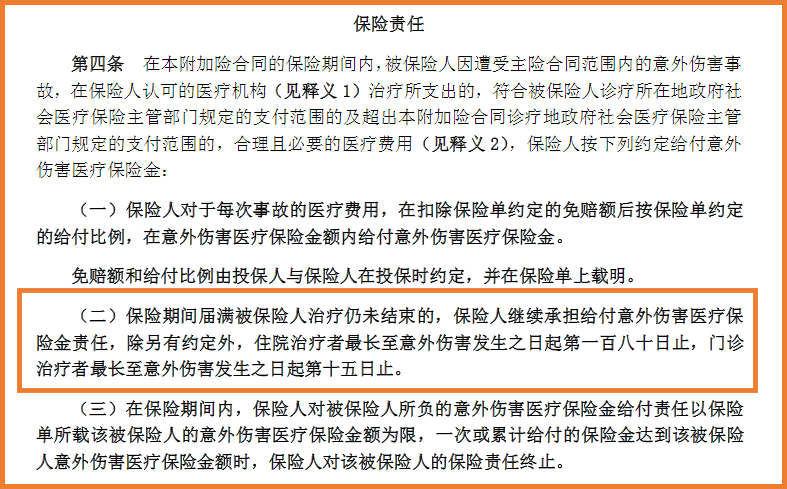

除了大部分百万医疗险,有些优秀的意外险也包含医疗「责任延续」,比如 §小蜜蜂2号超越版意外险 :

(点击查看大图)

(点击查看大图)

现在,不少意外险也开始有健康告知了,但小蜜蜂2号意外险没有健康告知,且意外医疗不限社保,竞争力还是很强的。

(点击图片投保)

(点击图片投保)

三、没有医疗责任延续怎么办呢?

小开研究过许多款医疗类保险,绝大多数都包含责任延续,但也有极个别产品的条款里没有注明这一条,怎么办呢?

01. 尽量选择保证续保的产品

为了避免遇到这种情况,小开建议大家尽可能选择保证续保的百万医疗险,例如上面推荐的可连续续保20年的太平医享无忧百万医疗险。

这类产品通常无需等待期,无需重新进行健康告知,就能将保障自动延续到下一年,很大程度上避免因续保问题带来的问题。

02. 及时更换保障

如果您投保的产品不含医疗责任延续,又很看重这项责任,那可以将现有保障更换掉,换成可以保证续保或者是含医疗责任延续的医疗险。

但在更换之前,有几个问题要注意:

a. 是否能通过新产品的健康告知?

b. 身体是否发生变化,会不会被作为既往症除外掉?

c. 要记得提前更换,两款保障可以并行一段时间,覆盖新品的等待期。

四、写在最后

总体来说,保险公司对于医疗险的设计其实是很人性化的,现在很多好的医疗险不限社保内用药,也是希望大家可以在需要的时候得到更好的治疗。

要提醒大家一下,大部分的医疗险都有健康告知,投保前一定要仔细阅读。

如果对健康告知有什么疑问或者有涉及到健康告知需要核保的话,可以联系开心保的顾问老师,进行1对1解答。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心