百万医疗险这两年火遍全网,小开也几乎是逢人就安利。

价格便宜赔得多,赔付率也高,人人都买得起,用得上。

生病住院,走医保后超过1万元的费用就能报销,最高几百万元。住院费、手术费、化疗费...甚至几万元/盒的癌症靶向药都能拿下。

每年保费只要几百元,少花钱、花小钱,就能规避重大的医疗风险。

不过市面上的医疗险那么多,要如何选择呢?

其实,只要认准3个基本原则,挑选时就不容易出错。

一、基本保障要全面

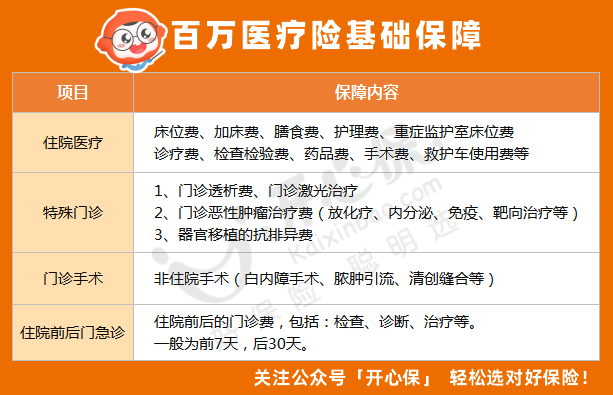

医疗险的基础保障非常全面,可以简单划分为4部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊

(点击查看大图)

(点击查看大图)

有些产品为了节约「成本」,会搞点小动作。比如:

悄悄砍掉门诊手术,或者单项增加限额,或者增加免责条款。

有些百万医疗险,表面看上去都一样,但实际里面的责任差异很大。

因此,投保前一定要确保保障齐全。

二、增值服务要实用

现在百万医疗险越来越多,有些为了脱颖而出,体现自己的「独特性」,会增加不少增值服务。

其中,不乏一些实用的保障,建议大家重点关注:

比如外购药报销、就医绿通、质子重离子治疗等。

01. 外购药

外购药 是指在所在医院买不到,必须去院外购买的药,不仅很多癌症的治疗都会用到,而且费用非常高。

• 治疗乳腺癌的特效药 「赫赛汀」,一支 2 万 5;

• 治疗肝癌晚期的「多吉美」,一瓶 1 万 2;

• 治疗白血病的 「格列卫」,一瓶 2 万 3。

如果买的百万医疗险不保外购药,那么十几万甚至几十万的巨额费用都得自己承担。

在购买百万医疗险时一定要选择能够报销外购药的产品。

02. 质子重离子治疗

质子重离子治疗是目前最先进的癌症治疗之一,可以大大提高癌症患者的生存率。

不过,质子重例子治疗非常昂贵,30万起步,上至百万不封顶。

有了这项保障,至少治疗费用不愁了。

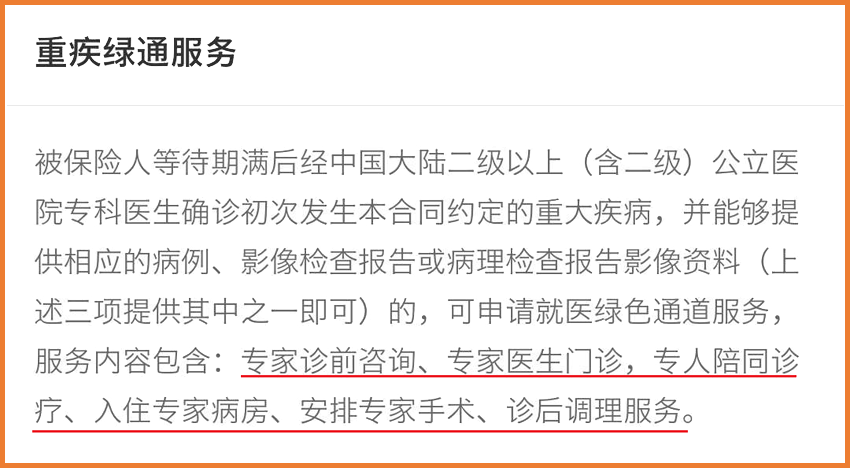

03. 就医绿通

新冠疫情给原本就紧张的医疗资源雪上加霜。

每当疫情封城,危重病人求医无门的新闻就频频出现在热搜。

有了重疾就医绿通可以通过保险公司,帮助预约门诊及住院,减少排队等待的时间。

(点击查看大图)

(点击查看大图)

每款百万医疗险的就医绿通的保障有一些细微的差异,但是绝大多数覆盖的责任是门诊服务、手术安排、住院安排、海外病房、复诊预约等,不同的产品保障不同。

三、投保条件要宽松

买百万医疗险,大家问起最多的问题就是:

我今年体检查出个新毛病 / 发生了理赔,明年还能续么?

能不能续保不是医生说了算,要看产品的续保条件好不好。

百万医疗险都是保一年,续一年,有的产品续保严格,每次都要体检、查医疗记录。

如果今年生病出险了,下一年就无法投保了,这也就意味着失去了保障。

而有的产品,续保宽松,每次续保不但不用体检,还能在一定期限内保证续保,生病出险报销也能继续买。

同时,保证续保还可以避免产品下架、保费上涨 等问题。在保证续保期间,保障、保费都不用愁了。

目前,市面上没有终身保障续保的百万医疗险,从过去的1年期,到可保证6年续保,再到现在最长的保证续保期限为20年。

只要保障生效,在这20年之中,无论是身体出现了异常,或者是产品下架了,都不会影响正常的保障和保费。

结合上面分享的经验,分享3款主流保证续保20年的百万医疗险:

四、总结

大家仔细对比就会发现,好的产品「千篇一律」。

现在百万医疗险内卷十分严重,又好又便宜,性价比很高,非常适合为自己和家人添加一份保障。

挑选时,只要关注 基本保障全面、续保条件宽松、增值服务实用,就不容易踩坑。

如果不清楚哪款产品适合自己,可以识别下图二维码,预约开心保顾问老师,帮您指定全套健康保障方案。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心