今年7月,杭州一名22岁的女生因为连续熬夜加班,心脏骤停被送进医院。

经过半个多月的抢救,生命最终也没有被挽救回来。

这件事在网上的关注度很高,很多年轻人都对女生的遭遇表达了共情。

毕竟,现在的年轻人太难了,也太「卷」了,「拿钱买命」几成常态。

听上去似乎离我们很远的ICU病房,现在接诊的患者却越来越年轻。

至于健康指标异常,那更是每年医院体检单上的「保留节目」。

人生路漫漫,当代人的保险意识越来越强,都知道要为自己和家人买一份重疾险抵御风险。

当健康告知较严的重疾险遇到各种身体异常,悲剧就出现了。

身体有异常,真的就买不到重疾险了吗?

当然不是。

如果身体有异常,那么,小开强烈建议你试试这款重疾险—— 人保i无忧重疾险 。

它不仅有重疾额外赔、轻中症灵活选择,最重要的是,投保超宽松!

人保i无忧对以前的检查异常不问询,多种常见异常问题可投保,最近又升级了智能核保,甲状腺结节、乳腺结节、肺结节、高血压、乙肝等高发疾病,符合条件即可标体投保。

下面我们就一起来看看。

一、人保i无忧投保有多宽松?

人保i无忧这款产品的重要亮点,就是投保条件太太太宽松了!

01. 过往检查异常无问询

我们都知道,重疾险的健康告知,是比较严格的。

重疾险一般都会问询过去一段时间内的检查是否有异常。

而人保i无忧的健康告知中,没有问到检查异常项目。

这就对一些身体没有大问题、只是指标有些许异常的人群很友好了。

02. 投保条件宽松

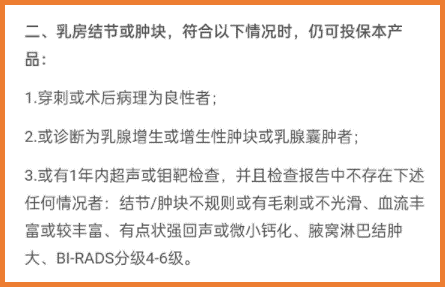

人保i无忧的投保条件是很宽松的,像胆囊息肉、1级高血压等,满足条件都可正常投保。

对于年轻人最容易出现的甲状腺结节、乳腺结节、乙肝等,也很友好。

(来源:人保i无忧健康告知)

乳腺结节3级也是有机会正常承保的!

03. 智能核保人性化

有人会问:如果健康告知没有通过,还能买吗?

那必须能!

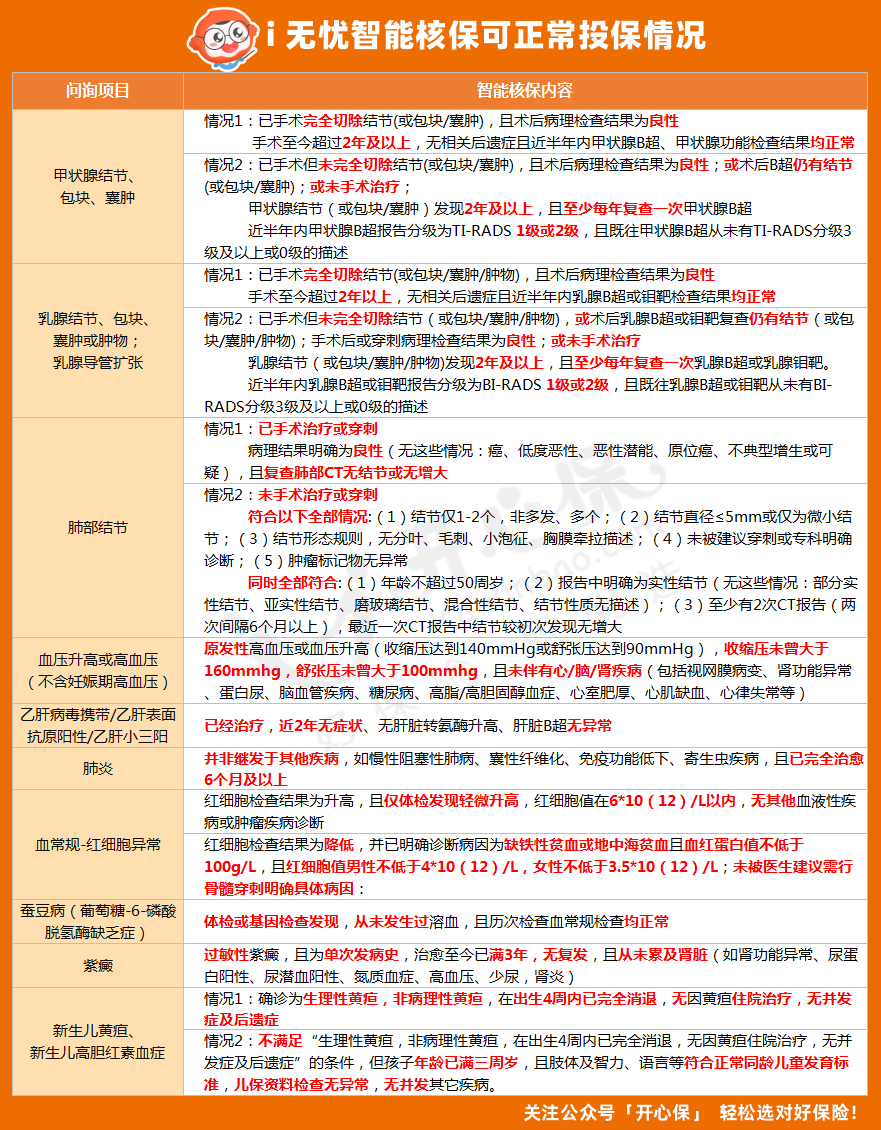

即使健康告知没有通过,i无忧的智能核保也非常人性化,很多高发的常见疾病,符合条件都可以标体投保。

我们看看人保i无忧对以下几种常见问题的核保结论:

(点击查看大图)

(点击查看大图)

值得一提的是,即使甲状腺结节、乳腺结节术后仍有结节,或肺结节未手术治疗或穿刺,如果符合条件,也可除外投保。

对于一言不合就容易被拒保的非标体来说,这款重疾险值得珍惜。

二、人保i无忧保障责任怎么样?

说完了i无忧的核保宽松,那么这款产品的基础保障如何呢?

(点击查看大图)

■ 投保规则:

28天-55岁可投保,可选保至70岁/终身,等待期90天,最高保额50万。

■ 必选保障:

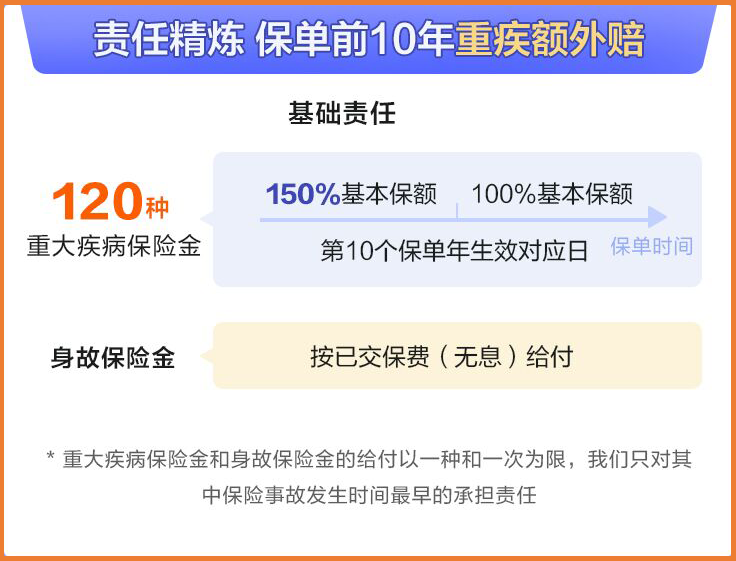

人保i无忧 的基础保障很简单:纯重疾+重疾额外赔付+身故。

• 重疾责任:120种重疾赔1次,投保前10年确诊重疾额外赔付50%保额。

• 身故责任:身故返还已交保费。

除此之外,它还附带定期的新冠肺炎保障(至2022年12月31日):

• 确诊普通型赔付30%保额;

• 确诊重型或危重型,赔付100%保额。

如今新冠肺炎疫情反复,这份附加保障还是很安心的。

■ 可选责任:

人保i无忧有个亮点,就是中症和轻症都是可选责任。

• 中症:20种,赔2次,每次赔60%保额;

• 轻症:40种,赔3次,每次赔30%保额。

而且,在高发轻/中症上,人保i无忧的覆盖情况也很不错,像原位癌、心脏瓣膜介入手术等高发的轻症均有包含。

(点击查看大图)

由上表我们也能看到,很多常见重疾险里的轻症责任,人保i无忧均以中症赔付。

获赔保额更高,保障更实用。

三、人保i无忧重疾险适合哪些人买?

01. 对「大保险公司」产品较为看重的

很多人买保险,都很看重保险公司。

其实这件事小开之前说过,只要是正规的保险公司,就都可以放心买,即使看上去是「小公司」,但公司实力却都十分雄厚。

话虽如此,依然有不少朋友还是对此介意,想要一份「大公司的安全感」。

那么,小开强烈建议考虑 人保寿险i无忧重疾险 。

轻症中症灵活可选,前10年重疾额外赔,价格也不贵,仅凭这几点,就可以说是「大公司」重疾险里的「尖子生」了。

(点击图片了解)

02. 健康异常,普通重疾险很难买的

i无忧重疾险最大的亮点,就是核保宽松,从健康告知到智能核保,处处都透着人性化。

因此,如果因为身体异常问题买不了其他重疾险,一定要看看它,责任简单保障实用,智能核保简单方便,非标人群不能错过~

关于健康告知及身体异常情况,如果在投保的过程中有问题,也可以咨询开心保在线顾问,获取1对1协助指导。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心