最近一段时间,一份关于医保的数据刷屏了。

根据国家医保局最新数据,2022年底,全国基本医保参保人口高达13.45亿人,占总人数的95.34%,基本实现了医疗保险全民覆盖。

然而,数据显示,2022年,我国城乡居民医保参保人数减少了2517万人。

(点击查看大图)

这一消息很快引发热议。

• 居民医保为什么这么多人退出?

• 居民医保还有必要买吗?

• 担心就医问题,做好这个准备

居民医保为什么这么多人退出?

居民医保退出人数增多,从数据的角度来讲,是有一定原因的,如全国医保信息系统统一后部分重复参保居民被剔除、居民医保参保人因毕业或就业而参加职工医保等。

但是,居民医保主动退保,也是显而易见的事实。居民医保参保人数减少,主要有以下几方面原因:

01 医保费用上涨

随着社会经济的发展,物价和消费水平逐年增长,加之医疗技术进步,医保费用上涨也在所难免。

2003年,新农合建立时,个人缴费标准仅为10元,此后阶段性上涨,2015年为120元,2018年为220元,2022年为350元,2023年为380元。

据统计,2003年-2023年,在20年时间内,个人保费增长了37倍,年均增长19.78%。

在华中师范大学的一份调研报告中,就有不少居民表示无法承担保费。

(图片来源:财经大健康)

02 人们自身观念问题

我们都知道,职工医保是每个月强制缴纳的,而居民医保自愿缴纳,一年一缴。

这就导致大家会因为各种原因不愿意交,如感觉自己身体还好,想赌一把,或者有些地区利用补缴机制尽量不交,还有些农村地区的人们,生病了也是「能拖就拖」,想省下钱。

至于一些年纪较大的人,或者流动性较强的人,也因为自身观念和参保便利性的问题,选择不交。

03 觉得医保发挥的作用有限

医保毕竟是普惠型保险,主要的目的是为了给大家「托底」,所以它的保障,也是有限制的。

即使近几年来,医保在不断的扩充报销范围,把更多的高价药纳入医保范畴,但「保而不包」注定还是医保的最终性质。

而且每个地区的报销比例都不一样,而且与职工医保相比,城乡居民医保的报销比例要低一些,导致有些人觉得「不划算」,进而选择放弃。

居民医保还有必要买吗?

既然涨价了,城乡居民医保还要不要买?

答案当然是要。

我们每个人的生活中都面临着不确定的疾病风险,即使现在用不上,也不能保证以后用不上,就好比我们买保险,用不上当然最好,但没有可就是另一码事了。

此外,随着国家医改的逐步推进,几年国家投入到居民医疗保险方面的支出在不断增加,现在的医保所覆盖的范围也越来越广。

为了落实分级分类诊疗,日常的一些小问题,在医院的门诊就医费用也可以用居民医保报销一部分,尤其是一级医院,比二级三级医院起赔金额更低,报销比例也更高。

至于住院就更不用说了。

根据《2022年全国医疗保障事业发展统计公报》,2022年,参加居民医保人员享受待遇21.57亿人次,而2022年参保的居民超过9.8亿人,这相当于每人在当年享受待遇达2.2次;次均住院费用8129元,居民医保住院费用目录内基金支付比例68.3%。

也就是说,平均每次住院,参保患者都能获得几千元的报销。

至于遇到重大疾病的情况,就更不用说了,能节省哪怕一分钱,对整个家庭来说也是幸事。

未来的风险我们无法预料,如果能配置,是一定要配置上的。

担心就医问题,做好这个准备

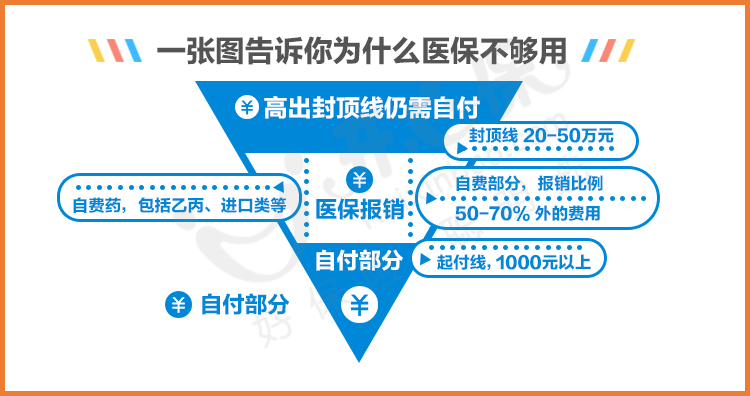

我们刚才也说了,医保发挥的作用有限,能报销的额度也有限,只有医保是不够的。

无论是职工医保还是居民医保,其目的都是「普惠」,它的特点是广覆盖、低保障,报销力度是很有限的,只能满足我们最基本的医疗需求。

(点击查看大图)

而如果家庭成员遭遇重大疾病事故,基本医保能起到的作用太有限,只有给自己一份社保+高性价比的商业保险规划,获得更好的经济补贴,享受更好的医疗资源,才能从容面对疾病风险。

更多关于家庭保障规划配置,咨询开心保在线顾问,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心