随着风险保障理念的普及,大众已经意识到保险的重要性,很多人都想给自己和家人配置最好的保障。我们需要保险能对重大风险起到保障的价值,另一方面,保费是一笔很大的开支。保险固然重要,但也不能花冤枉钱。对于很多普通家庭来说,买保险一定要把好钢用在刀刃上。

本文将从成年人、少儿、老年人、家庭,以及非标准体为切入点,手把手教你如何为自己与家庭合理配置保障方案,以及购买各类保险购买的注意事项。

一、成年人保障方案

成年人作为家庭财富的主要创造者,一旦因意外或疾病丧失工作能力,家庭经济将会迅速陷入困境,甚至支离破碎。

为一个家庭配置风险保障,一定要先给顶梁柱们买保险,而这离不开以下4大险种:

1、重疾险

重疾险最大的价值就是解决患病期间的收入损失问题。它让我们有一笔可观的流动资金,更从容地面对重疾风险。

基于保额为先的保险购买原则,我们首推消费型重疾险:

①如果预算充裕,就买终身重疾险,根据具体情况,选择产品及附加保障;

②如果预算紧张,就买定期重疾险,甚至是定期纯重疾险,未来再考虑加保。

产品推荐如下:

①如果预算充裕,我们推荐网红级的康惠保旗舰版,其以重疾、轻症、中症、特疾保障全面灵活,性价比高著称(详见:康惠保旗舰版测评);

②如果预算有限,建议购买纯重疾保障定价最低的康惠保,根据预算,选择保至70岁或终身(详见:康惠保测评)。

2、定期寿险

寿险最大的价值就是体现家庭顶梁柱的家庭责任。

对于普通家庭,我们推荐性价比较高的定期寿险:

①保额至少与债务相当;

②保障期限一般建议保至60岁,即一个成年人为家庭创作高价值的黄金年龄。

产品推荐如下:

两者的健康告知、免责条款友好,且对对应性别的定价低。

3、百万医疗险

百万医疗险可以有力的填补社保的医疗费用空缺。不管是生病,还是意外,只要花几百元的保费,就可以获得上百万的保额,而且大多数百万医疗险都不限病种、不限社保范围,只要是合理费用就可以报销。

我们推荐复星乐享一生长期百万医疗险。其保证续保5年,5年内累计免赔额1万,恶性肿瘤保险金无免赔额,可以满足大部分人的保障需求。

4、意外险

意外险主要解决失能损失,产品形态简单,价格便宜。经常出差、自驾、游玩、爱好运动的年轻人,非常有必要购买一份意外险。

购买意外险,一定要有意外伤害医疗保障责任。

我们推荐人保慧选心安综合意外保险。

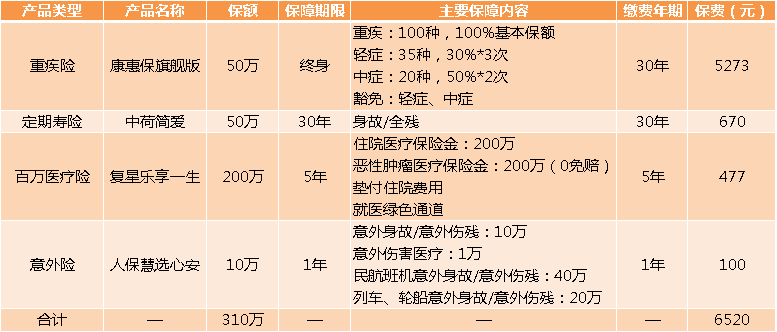

以30周岁男性为例:

对于大部分成年人,按照以上的思路配置保险方案,把保费控制在3000-10000元之间,便可以拥有超过300万的身家保障。

更详细的专属方案,可参考以下攻略:

二、少儿保障方案

新晋父母们都想给孩子买一份最好的保障,守护孩子的一生。要记住,给孩子买保险的主要目的就是为孩子带来风险的保障。切勿本末倒置,甚至因为购买不必要的保险,影响了家庭生活品质。

我们建议给孩子购买3大险种:重疾险、百万医疗险、意外险。

1、重疾险

少儿重疾险投保和成人重疾险略有不同,普通家庭一般建议选择少儿定期消费型重疾险。其保费一般比少儿终身重疾险低70%-80%,极大降低了交费压力,也能保障孩子30岁前最需要庇护的时间。具体购买产品时,尤其要考虑少儿高发特疾的保障覆盖。

我们推荐复星联合妈咪保贝。相比于同类产品,妈咪保贝轻症、中症、特疾保障覆盖全面,是一款“不分组”的重疾多次赔付产品,其中有18种少儿特定高发疾病可额外赔付1倍保额。在保障责任增加的前提下,妈咪保贝的性价比依然超高。(详见:复星联合妈咪保贝测评)

2、百万医疗险

儿童身体发育不健全、免疫力低,系统性疾病发生率高,百万医疗险必不可少。

我们推荐安联臻爱医疗保险-感恩版。

3、意外险

小孩子活泼好动,容易发生意外。预算充裕时,可以在“重疾险+百万医疗险”的基础上购买一份意外险。

我们推荐小宝贝少儿综合意外险。该产品还有接种导致的意外责任,非常人性化。

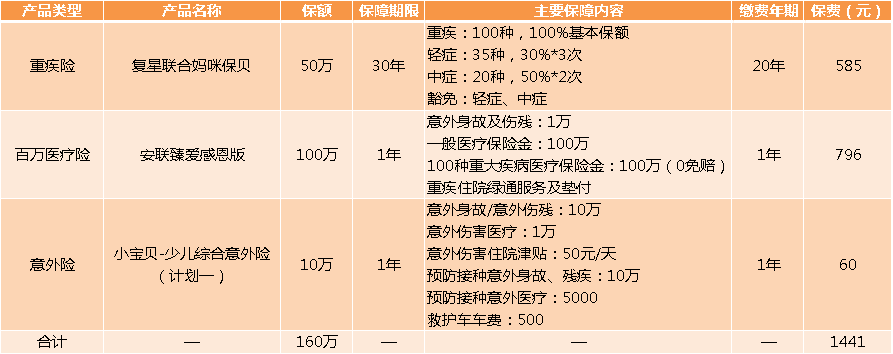

以0岁男宝宝为例:

投保少儿保险,按照以上的思路配置保险方案,把保费控制在1000~2000元之间,便可以拥有160万的身家保障。

更详细的专属方案,可参考以下攻略:

三、老年人保障方案

人老了,很多病都容易找上来。像《流感下的北京中年》那样,让中产家庭一夜返贫的故事不断在城市上演。有少数家庭的积蓄勉强能应对治疗费用,但也会因此打破家庭美好的小资生活。所以为父母购买保险很有必要。

在为老年人投保时,涉及投保年龄、健康告知、保额限制,产品费率高等问题,需要考虑详备。

我们推荐给老年人配置的产品有意外险、百万医疗险、重疾险,以及防癌险:

1、意外险

老年人腿脚不便,容易磕碰。意外险是最容易购买也最便宜的保险之一,所以一定要购买。

我们推荐人保慧选心安综合意外保险、退休乐-老人综合意外险。

2、百万医疗险

百万医疗险价格低,只需要1000元左右就可以撬动百万保额,杠杆作用大。对于老年人,百万医疗险必不可少。

3、重疾险

在预算充裕,且符合健康告知的前提下,给父母购买一份重疾险也是一个不错的选择。我们推荐非常适合中老年人投保的瑞泰瑞盈,其健康告知宽松、投保方式灵活、老年人保额仍然很高。(详见:瑞泰瑞盈测评)

4、防癌险

很多中老年人因为三高、糖尿病等健康问题无法投保百万医疗险、重疾险,那就需要考虑通过防癌险、百万防癌医疗险来解决疾病医疗费用问题。

我们推荐昆仑康爱保恶性肿瘤疾病保险,及京彩一生防癌保险。

注:癌症在重疾理赔中占比超过60%,防癌险可以很大程度上解决中老年的保障缺失问题。

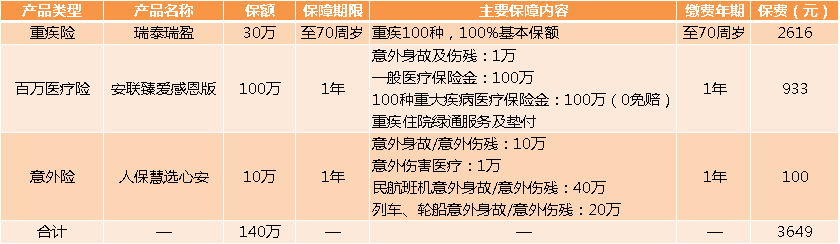

以50岁男性为例:

投保老年人保险,按照以上的思路配置保险方案,把保费控制在2000-6000元之间,便可以拥有超过100万的身家保障。

更详细的专属方案,可参考以下攻略:

四、家庭保障方案

配置家庭保障,我们有三点重要建议:

1、首推纯保障类的消费型保险,比如消费型重疾险、定期寿险、百万医疗险、消费型意外险;

2、保费最好不超过年收入的10%,降低保障成本,不要让保费成为家庭经济的负担;

3、家庭的主要财务来源是谁,就优先为谁配置。

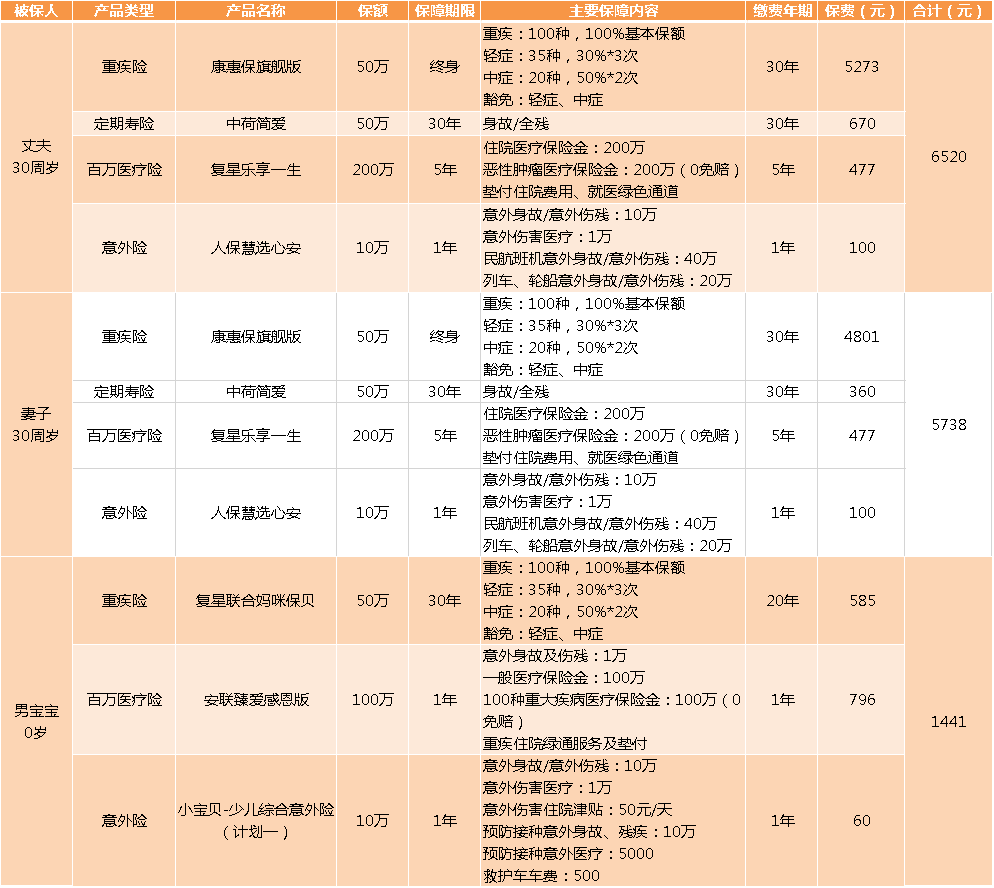

具体家庭保障方案,可以参考文章开头我们就介绍的三种个人保障方案,以三口之家为例:

普通家庭,按照以上的思路配置保险方案,把保费控制在7000-20000元之间,便可以让每个家庭成员都拥有比较充足的人身保障。

更详细的专属方案,可参考以下攻略:

五、非标准体如何投保

健康告知是我们在投保重疾险、定期寿险、百万医疗险等险种时,难以回避的环节。在日常咨询中,遇到很多朋友反馈看不懂健康告知,不知道该怎么选。尤其是存在体检指标异常,或者既往病史时,更加犯难。

健康告知是保险合同的重要组成部分。如果没有如实健康告知,很容易给后续理赔埋雷,甚至有被拒赔的可能。但国内的健康告知并非全部告知,总体原则就是问什么答什么。(详见:如何正确地健康告知)

更多保障方案与最新产品测评,敬请关注“开心保保险”微信公众号。如果有其他保险购买问题,可以添加开心保保险顾问咨询。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心